Voici ce que j’ai pour vous cette semaine :

79% DES FRANÇAIS PENSENT QUE LE LOTO EST MOINS RISQUÉ QUE LA BOURSE

Une enquête menée par Yomoni révèle une statistique pour le moins surprenante : 79 % des Français estiment que le Loto ou l’EuroMillions sont moins risqués que la Bourse. Un paradoxe fascinant quand on sait qu’un joueur n’a qu’une chance sur 139 millions de remporter le jackpot européen, alors que les actions françaises ont offert un rendement moyen de 6,9 % par an au cours des cinquante dernières années. Ce grand écart entre perception et réalité financière repose sur une mécanique psychologique bien huilée. Pour 71 % des non-investisseurs, l’univers de l’épargne et des placements demeure obscur, souvent jugé trop complexe, trop technique. À l’inverse, le Loto brille par sa simplicité : un ticket, une promesse, un rêve. On y joue en conscience, pour le frisson, pour l’illusion d’un coup de chance monumental. Et l’échec ? Il est intégré d’avance, accepté comme le prix du fantasme. Perdre au Loto ne fait pas mal, car cela fait partie du jeu. La Bourse, elle, ne pardonne pas. Son langage semble réservé aux initiés, et ses soubresauts paniquent. Les crises passées ont laissé des cicatrices durables : l’effondrement de 2008, avec plus de 50 % de perte sur le CAC 40 en un an, ou encore la crise du Covid en 2020, avec un plongeon de plus de 30 % en quelques semaines, ont ancré l’idée d’un univers instable, dangereux, imprévisible. Là où le Loto se vit comme un jeu, la Bourse se vit comme un champ de mines. Le problème n’est pourtant pas la performance, mais la perception du risque. Car les marchés financiers, malgré leurs crises, récompensent la patience : sur dix ans, un investisseur a historiquement près d’une chance sur deux de doubler son capital. Mais voilà : la promesse lente et méthodique d’un rendement de 6 à 7 % par an séduit moins que l’adrénaline instantanée d’un gain hypothétique. Pour beaucoup, il vaut mieux une chance sur un million de devenir riche du jour au lendemain qu’une probabilité très élevée d’enrichissement progressif. Résultat : 49 % des Français déclarent jouer régulièrement ou occasionnellement à des jeux d’argent, tandis que 65 % n’ont jamais investi en Bourse… et n’envisagent même pas de le faire. Dans un pays pourtant réputé pour sa prudence financière, la loterie continue de triompher sur l’investissement raisonné. Une victoire du rêve sur la réalité, du hasard sur le temps, de la promesse sur la méthode.

PIB PAR HABITANT : L’ITALIE RATTRAPE LA FRANCE

C’est un basculement discret, mais lourd de symboles : en 2025, l’Italie affiche un PIB par habitant équivalent à celui de la France. Selon les dernières données d’Eurostat, les deux pays culminent désormais autour de 40 000 euros par tête en parité de pouvoir d’achat (PPA). Un rattrapage spectaculaire quand on sait qu’il y a cinq ans à peine, les Français affichaient encore un avantage de 10 %. En arrière-plan, c’est toute la hiérarchie économique de la zone euro qui semble vaciller. Ce rattrapage italien ne doit rien au hasard. Depuis la crise du Covid, Rome a connu une croissance plus dynamique que Paris. Et pour cause : l’Italie a été l’un des principaux bénéficiaires du plan de relance européen, avec plus de 120 milliards d’euros perçus, soit quatre fois plus que la France. Ce flux massif d’argent frais a alimenté investissements, réformes et rebond économique. Mais l’histoire ne s’arrête pas là. Le taux d’emploi italien a lui aussi battu des records, atteignant 62,3 % de la population active — un sommet historique. Dans le même temps, la population italienne recule : entre 2020 et 2025, le pays a perdu plus de 700 000 habitants, repassant sous la barre des 60 millions. Moins d’habitants, plus d’activité : mécaniquement, la richesse par tête grimpe. L’Italie fait ainsi d’une pierre deux coups : croissance retrouvée et effet démographique favorable. Mais ce tableau flatteur masque aussi des failles profondes. Si le PIB par habitant grimpe, le poids total de l’économie italienne dans la zone euro, lui, décline. De 18,9 % du PIB européen en 2000, l’Italie ne représentera plus que 15,7 % cette année. Une érosion silencieuse, signe d’une puissance qui n’arrive plus à défendre sa part du gâteau. Autre point noir : la productivité. Depuis l’an 2000, la richesse créée par heure travaillée a progressé de seulement 1,3 % en Italie. Sur la même période, elle a bondi de 15 % en France, de 20 % en Allemagne et même en Espagne. En clair : l’Italie travaille plus, mais pas forcément mieux. Et la France dans tout ça ? Si elle recule dans le classement du PIB par habitant, elle décroche désormais deux tristes trophées : celui du plus haut déficit public et de la dette publique la plus élevée de la zone euro. Des titres longtemps détenus par l’Italie… mais qu’elle cède désormais à Paris.

LES ÉTATS-UNIS ONT DOUBLÉ LES TAXES SUR L’ACIER ET L’ALUMINIUM

C’est désormais acté : à partir de ce mercredi 4 juin 2025, les États-Unis imposeront une taxe douanière de 50 % sur l’acier et l’aluminium importés. Une décision brutale, spectaculaire, mais dans la droite ligne de la doctrine Trump : réindustrialiser l’Amérique à marche forcée, quitte à bousculer ses partenaires historiques. En première ligne, le Canada, principal fournisseur de métaux industriels des États-Unis, pourrait bien être le grand perdant de cette guerre commerciale relancée. Derrière la justification officielle de sécurité nationale, le message est limpide : Donald Trump veut protéger l’industrie sidérurgique américaine, maintenir les usines ouvertes, et montrer à son électorat qu’il ne transige pas avec la souveraineté économique. Selon les données du U.S. International Trade Administration, le Canada représente environ 25 % des importations américaines d’acier, et plus de 50 % pour l’aluminium. L’impact est colossal : avec des droits de douane à 50 %, Ottawa pourrait voir s’évaporer jusqu’à 50 millions de dollars de revenus par semaine rien que sur l’aluminium. Une pression insoutenable pour l’industrie canadienne, qui pourrait ne pas avoir la capacité d’absorber ce choc. Ni les producteurs, ni les consommateurs ne sont en mesure de compenser une telle flambée tarifaire. Face à cette attaque frontale, la ministre canadienne de l’Industrie, Mélanie Joly, a annoncé une contre-stratégie : réorienter la production vers les besoins domestiques. « Nous allons utiliser l’acier et l’aluminium canadiens dans nos grands projets d’infrastructure. Nous allons construire une industrie de la défense qui créera des emplois et renforcera notre autonomie », a-t-elle déclaré. Mais la riposte canadienne masque une inquiétude bien réelle. Car en réalité, cette mesure jette une ombre sur l’ensemble des relations commerciales nord-américaines. Et elle risque aussi de déstabiliser certains secteurs stratégiques aux États-Unis. Si l’offre locale ne suit pas, le bâtiment, l’automobile, l’aéronautique ou les infrastructures pourraient souffrir d’un renchérissement généralisé des coûts de production. Une spirale inflationniste que les consommateurs américains risquent de ressentir de plein fouet. Dans ce contexte, un recul de Trump n’est pas à exclure. L’homme fort de Washington n’en est pas à sa première volte-face. À plusieurs reprises ces dernières semaines, il a annulé ou assoupli des mesures tout aussi radicales, au gré des rapports de force ou des fluctuations de l’opinion publique. Cette taxe à 50 % sur les métaux est donc peut-être autant une arme de négociation qu’une politique durable.

LE NOMBRE DE RICHES ET LEUR FORTUNE ATTEINT UN NIVEAU HISTORIQUE

C’est un sommet historique pour les grandes fortunes mondiales. En 2024, le monde compte 23,4 millions de personnes disposant d’un patrimoine financier supérieur à un million de dollars hors résidence principale. Un record absolu, révélé par le dernier rapport annuel de Capgemini, qui montre que jamais les rangs des millionnaires n’avaient été aussi peuplés — et leur fortune aussi élevée. Cette hausse de 2,6 % en un an s’accompagne d’un autre bond spectaculaire : celui des individus « ultra-fortunés », détenant plus de 30 millions de dollars chacun. Leur nombre a grimpé de 6,2 % en douze mois. Ensemble, les plus riches de la planète cumulent désormais plus de 90 500 milliards de dollars de patrimoine financier, en progression de 4,2 % par rapport à l’année précédente. Du jamais vu depuis que Capgemini a commencé à suivre ces données, en 1997. Derrière ces chiffres vertigineux, un moteur principal : les marchés financiers. Dopée par l’euphorie autour de l’intelligence artificielle, la Bourse a tiré vers le haut les portefeuilles les mieux garnis. Les grands gagnants de cette dynamique ? Les États-Unis, où l’on recense désormais 562 000 millionnaires supplémentaires en un an, soit une progression de 7,6 %. Wall Street reste le cœur battant de la concentration des richesses. En revanche, l’Europe fait grise mine. Le vieux continent a vu son nombre de millionnaires reculer de 2,1 %, plombé par une croissance économique stagnante dans ses principales puissances. La France, par exemple, perd 21 000 fortunes. Mais cette érosion n’est pas homogène : les ultra-riches européens, eux, progressent de 3,5 %, preuve que même dans le marasme, l’extrême richesse continue de prospérer. Du côté de l’Asie-Pacifique, le tableau est plus dynamique. Le nombre de particuliers fortunés y a progressé de 2,7 %, porté par la résilience japonaise et surtout la montée en puissance de l’Inde, où la richesse explose à +5,6 %. Une redistribution géographique lente mais tangible de la richesse mondiale, avec de nouveaux centres de gravité en formation. Entre bulles boursières, innovation technologique et polarisation économique, le monde des grandes fortunes entre dans une nouvelle ère. Plus nombreux, plus puissants, plus concentrés : les riches n’ont jamais été aussi riches.

LA BANQUE CENTRALE EUROPÉENNE A ABAISSÉ SES TAUX DIRECTEURS

Jeudi 5 juin 2025, la Banque centrale européenne a frappé. Pour la huitième fois d’affilée, l’institution de Francfort abaisse ses taux directeurs, ramenant le taux de dépôt à 2 %. Une décision largement attendue, mais dont la portée dépasse désormais le cadre purement économique. Car cette baisse n’est plus seulement une réponse à la désinflation : c’est une riposte. Une riposte monétaire à une offensive politique. Depuis son retour à la Maison-Blanche, Donald Trump a réactivé sa rhétorique protectionniste. Après avoir doublé les taxes sur l’acier et l’aluminium européens, il menace désormais d’une surtaxe de 50 % sur tous les produits en provenance de l’Union, avec une échéance fixée au 9 juillet. À Bruxelles, on parle d’« escalade regrettable ». À Francfort, on ajuste le curseur des taux. Christine Lagarde ne l’a pas dit frontalement, mais le sous-texte est limpide. Lors de sa dernière prise de parole, la présidente de la BCE évoquait une « fragmentation accélérée de l’ordre économique mondial » et un « nouveau type de risque exogène pour la zone euro ». Comprendre : l’Europe doit se préparer à absorber un choc venu de Washington. HSBC, comme d'autres grandes institutions, anticipait cette nouvelle baisse, pointant la dégradation des perspectives économiques en zone euro. La croissance faiblit, les salaires ralentissent (+2,38 % au T1 contre 4,12 % fin 2024), et l’inflation s’aligne doucement sur les objectifs : 2,2 % en avril, avec une nouvelle baisse attendue en mai. Autant de signaux qui ont ouvert une fenêtre d’action pour la BCE. Mais cette baisse pourrait bien être la dernière avant une pause. Le marché s’attend à ce que la BCE observe une trêve dès juillet, dans l’attente de clarifications politiques à Washington, où le bras de fer commercial menace de déstabiliser davantage l’équilibre mondial. Pendant ce temps, la Fed reste en position haute, maintenant ses taux au-dessus de 4 % face au risque de surchauffe alimenté par les baisses d’impôts de Trump. Même prudence du côté de la Banque d’Angleterre. Avec cette huitième baisse, la BCE trace donc sa propre ligne de défense : atténuer le ralentissement économique tout en se préparant à un choc exogène provoqué par un allié devenu imprévisible. Dans ce contexte, la politique monétaire devient autant un outil de stabilité interne qu’un bouclier face à la géopolitique du tarif.

L’exploration Éco de la semaine

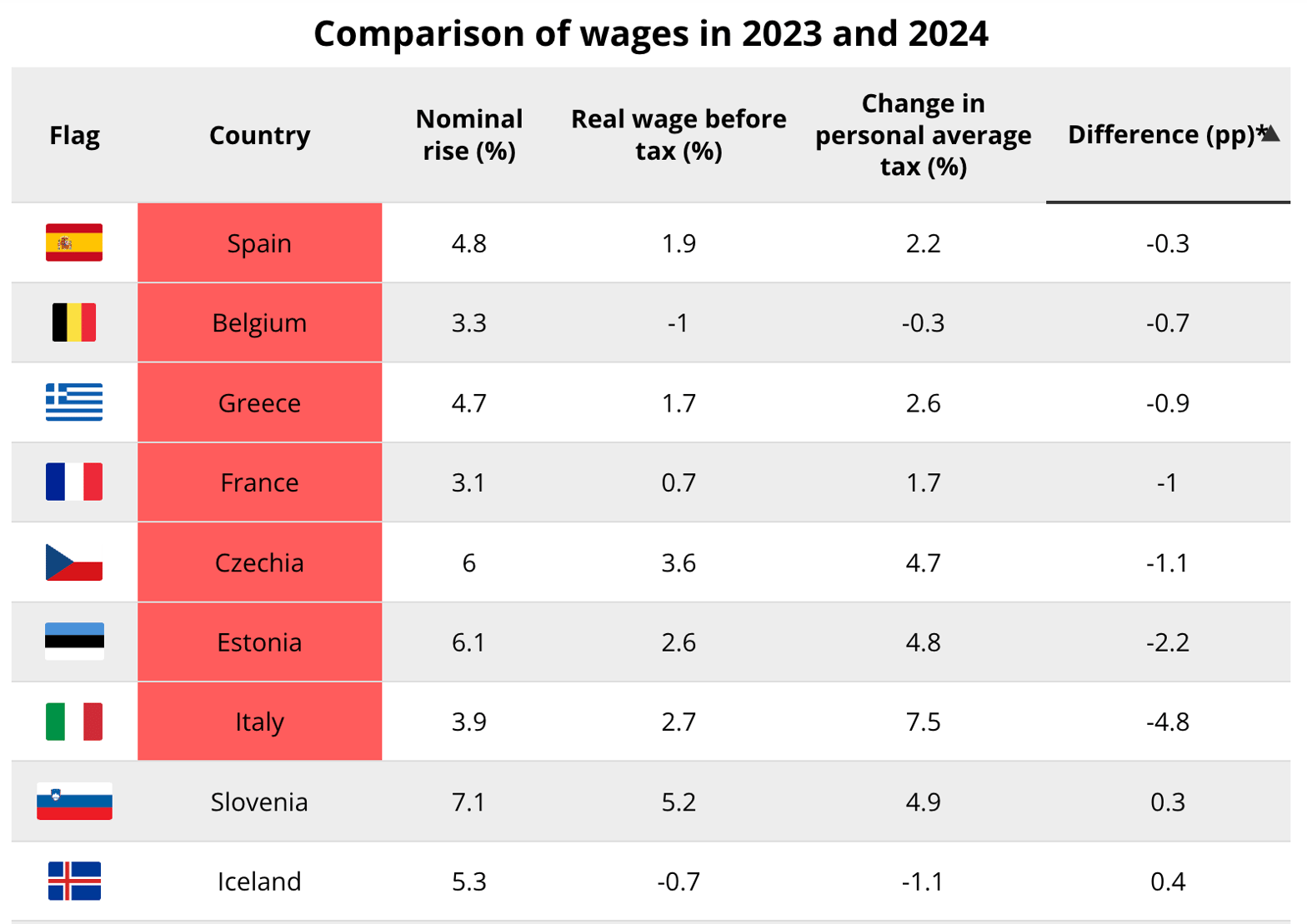

L’Europe des travailleurs se divise en deux. En 2024, selon les dernières données de l’OCDE, la majorité des pays européens ont vu les revenus réels après impôt progresser. Mais pour sept États membres, c’est la douche froide : malgré des hausses de salaires, le pouvoir d’achat des travailleurs a reculé une fois l’impôt et l’inflation pris en compte. À contre-courant du reste du continent, l’Italie, l’Estonie, la République tchèque, la France, la Grèce, la Belgique et l’Espagne ferment la marche.

Cette mesure, scrutée de près par les économistes, correspond à ce qu’il reste réellement dans la poche d’un salarié moyen célibataire sans enfant, après avoir payé l’impôt sur le revenu et les cotisations sociales, et une fois l’inflation déduite. Autrement dit : le véritable baromètre du pouvoir d’achat. Et pour ces sept pays, les signaux sont au rouge.

Comparaison des salaires entre 2023 et 2024 en prenant en compte l’inflation et les taxes

Eurostat

Prenons l’Italie. Officiellement, les salaires ont augmenté de 3,9 % l’an dernier. Une progression qui aurait dû se traduire par un gain réel de 2,7 % une fois l’inflation (1,2 %) déduite. Sauf que dans le même temps, le taux moyen d’imposition a bondi de 7,5 %. Une hausse massive qui a avalé la quasi-totalité des bénéfices salariaux. Résultat : un travailleur italien gagne plus… mais vit moins bien.

Même scénario en Estonie et en République tchèque, où les hausses d’impôts de plus de 4,5 % ont effacé les maigres gains de pouvoir d’achat. En Estonie, la suppression de certains abattements fiscaux a alourdi la facture. En République tchèque, ce sont les cotisations sociales qui ont explosé, aussi bien pour les employés que les employeurs.

La France n’est pas en reste. Les salaires réels ont progressé de 0,7 %, mais le taux moyen d’imposition a grimpé de 1,7 %, rendant le revenu réel après impôt inférieur à celui de 2023. Le mécanisme est bien connu : il s’agit du fameux « glissement de tranche ». L’inflation pousse les revenus dans des tranches fiscales plus élevées, sans pour autant que les barèmes soient ajustés. Conséquence : les impôts augmentent, sans gain réel pour les contribuables.

Cristina Enache, économiste à la Tax Foundation, pointe un levier simple mais peu utilisé : l’indexation des barèmes sur l’inflation. « Cela permettrait d’éviter la dérive fiscale et de préserver le pouvoir d’achat des salariés », explique-t-elle.

Mais tout le continent n’est pas logé à la même enseigne. Le Portugal, le Royaume-Uni et la Turquie ont vu les revenus réels après impôt bondir. Lisbonne a baissé de 8 % l’impôt moyen sur les six premières tranches, tout en bénéficiant d’une hausse de 4,7 % des salaires réels. À Londres, même avec une croissance salariale modeste (+1,6 %), la baisse de 8,7 % du taux d’imposition moyen a dopé le revenu net disponible.

Quant à la Turquie, malgré une hausse de la pression fiscale (+3,9 %), l’explosion des salaires réels (+15,5 %) a permis une hausse nette du revenu disponible. Une performance contestée par certains économistes, qui soupçonnent l’office national des statistiques de sous-estimer l’inflation réelle.

Le rapport de l’OCDE, publié dans "Les impôts sur les salaires 2025", illustre une vérité brutale : en Europe, plus que les salaires, c’est la politique fiscale qui façonne désormais le pouvoir d’achat. Dans certains pays, elle l’ampute. Dans d’autres, elle le stimule. Et dans tous les cas, elle devient un outil politique de plus en plus scruté.

Le Graph’ de la semaine

Les offres de parrainages

Actualités boursières et financières - Zonebourse : Naviguez sur la meilleure plateforme d’analyse financière et boursière : Abonnez-vous dès maintenant

Banque - Code Promo BoursoBank : Ouvrez un compte BoursoBank et gagnez jusqu'à 150 € à l'ouverture en vous faisant parrainer : Ouvrir un compte

Banque - Trade Republic : Trade Republic est la plateforme d'épargne en ligne avec plus de 4 millions de clients en Europe qui vous permet de le faire à partir de 1€. Recevez 2% d'intérêts sur vos espèces et 1% de Saveback sur vos dépenses : Ouvrir un compte

Comptes-titres - Code Promo DEGIRO : DEGIRO est un des courtiers des plus réputés en Europe vous pouvez ouvrir un compte et profiter de 100 € l'ouverture de votre compte : Ouvrir un compte

Crowdfunding immobilier - Code Promo La Première Brique : Bénéficiez de 1% de rendement supplémentaire sur votre 1er investissement : Ouvrir un compte

Communication à caractère promotionnel