EN PARTENARIAT AVEC

Voici ce que j’ai pour vous cette semaine :

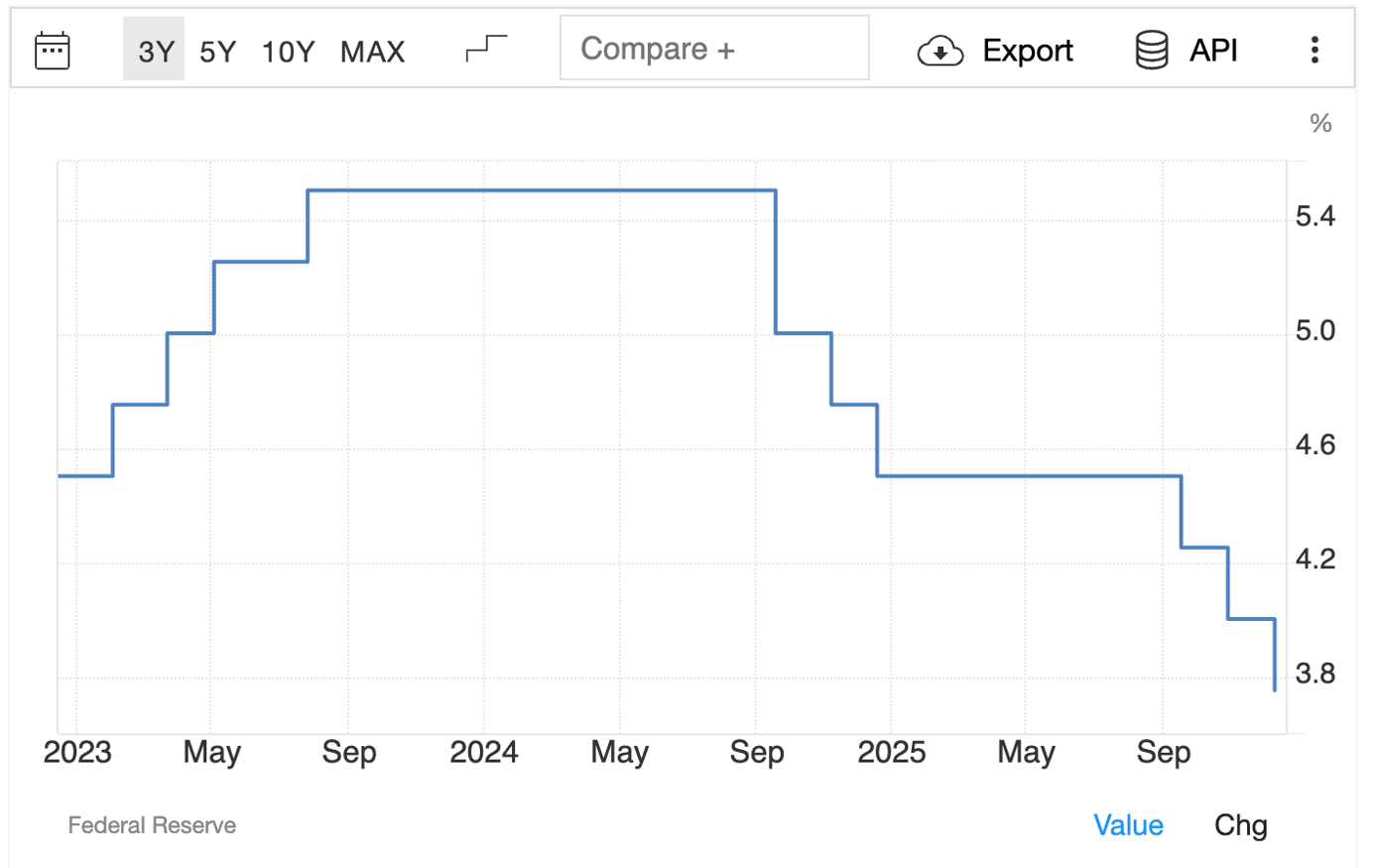

LA FED BAISSE SES TAUX D’UN QUART DE POINT

La Fed vient de baisser ses taux… mais sans donner l’impression de savoir où elle va exactement. Mercredi, la banque centrale américaine a réduit une nouvelle fois ses taux directeurs de 0,25 point, pour les ramener dans une fourchette de 3,5 % à 3,75 %. Troisième baisse d’affilée, niveau le plus bas depuis trois ans… et pourtant Donald Trump a immédiatement taclé la décision, expliquant que la Fed aurait pu « doubler » la dose. Derrière ce geste, c’est surtout la division interne qui saute aux yeux. Le comité monétaire est fracturé : deux membres ont voté contre la baisse, un autre voulait une baisse plus forte. Et les projections pour 2026 partent dans tous les sens : certains imaginent remonter les taux, d’autres les baisser de 1,5 point. Pour une banque centrale qui vit de sa crédibilité, c’est tout sauf rassurant. Powell, lui, reste sur une ligne : marché du travail qui se refroidit, inflation encore trop élevée mais en décélération, données macro partielles à cause du shutdown… bref, assez de fragilité pour justifier un soutien à l’économie, mais pas au point d’ouvrir les vannes comme en 2020. Traduction : on vous donne un « cookie », mais ne comptez pas sur le paquet entier. Les prévisions officielles restent optimistes : croissance autour de 2,3 % à partir de 2026, tirée par la consommation et les investissements massifs dans l’IA (centres de données, infrastructures), inflation qui retomberait vers 2,5 % puis 2 %, chômage un peu en baisse. Mais Powell reconnaît lui-même que les prix restent dopés par les droits de douane de Trump, notamment sur les biens importés. Plus surprenant : la Fed relance des achats de bons du Trésor à court terme, une forme d’assouplissement quantitatif discret pour faire baisser le coût de l’argent, alors même qu’elle vient de réduire ses taux. Preuve que le niveau des taux reste douloureux pour les ménages (crise du logement, loyers et crédits prohibitifs) et pour les entreprises. Powell termine son mandat au printemps 2026, sous triple pression : colère sur le pouvoir d’achat, plans de licenciements en série, incertitudes sur l’impact de l’IA sur l’emploi… tout en ayant un président qui s’apprête à nommer son successeur et ne cache pas son mépris pour lui. Combattre en même temps l’inflation et la faiblesse du marché du travail, avec une Maison Blanche qui souffle sur les braises : c’est le pire cas de figure pour une banque centrale – et c’est pourtant le décor dans lequel la Fed vient de décider sa baisse de taux.

Taux directeurs de la FED - Trading Economics

1000 MILLIARDS : EXCÉDENT RECORD POUR LA CHINE

La Chine vient de franchir un cap symbolique : sur la période janvier–novembre, son excédent commercial a atteint 1 080 milliards de dollars, un record historique. Malgré la guerre commerciale et les droits de douane, Pékin exporte plus qu’elle n’importe, et l’écart continue de se creuser. Côté exportations, la machine tourne à plein régime : +5,9 % sur un an, mieux qu’attendu. Les moteurs : navires, semi-conducteurs, automobiles, mais aussi un redéploiement géographique des flux. Les ventes vers les États-Unis plongent de 28,6 % sous l’effet des tarifs américains, même s’ils ont été partiellement réduits de 57 % à 47 % après un accord récent. En revanche, la Chine se rattrape ailleurs : +14,8 % vers l’Union européenne, +8,0 % vers le Japon, +35,8 % vers l’Australie et +8,2 % vers les économies d’Asie du Sud-Est. C’est exactement ce que redoutaient les Européens : les produits chinois évitent le mur américain pour se déverser sur le marché européen. D’où la réaction d’Emmanuel Macron, qui menace Pékin de droits de douane « dans les tout prochains mois » si le déficit commercial de l’UE ne commence pas à se réduire. Selon lui, la Chine percute le « cœur du modèle industriel européen », en particulier la machine-outil et l’automobile. Mais cet excédent record ne vient pas seulement des exportations : les importations restent atones. Elles ne progressent que de 1,9 % en novembre, moins qu’anticipé. C’est le reflet d’une demande intérieure faible : crise de la dette immobilière, chômage élevé des jeunes, confiance en berne. Les exportations servent donc de béquille à une économie chinoise qui vise toujours 5 % de croissance, objectif qui devrait être atteint grâce au reste du monde. Les économistes s’attendent à ce que cette dynamique se prolonge : les exportations devraient rester solides, portées par la compétitivité-prix (déflation et baisse du taux de change effectif réel) et par la réorientation des flux ; les importations pourraient même reculer légèrement, entre faible demande intérieure et volonté de gagner en autosuffisance dans certains secteurs.

EN FRANCE LA CREATOR ECONOMY PÈSE 8 MILLIARDS

En France, la création de contenu n’est plus un hobby monétisé mais un secteur qui pèse 8,14 milliards de dollars, en croissance de 19 % en un an, selon la Paris Creator Week et Coherent Market Insights. L’Hexagone est troisième en Europe, derrière l’Allemagne et le Royaume-Uni, et le marché pourrait atteindre 38,6 milliards d’ici 2032. Cette expansion s’explique par l’omniprésence des créateurs dans le quotidien : 78 % des Européens en suivent au moins un et 42 % consomment du contenu chaque jour. Résultat : le nombre de professionnels explose. On compte 348 000 créateurs monétisés en France, contre 303 000 un an plus tôt, et on pourrait frôler 1,5 million en 2032. La majorité (58 %) est en autoentreprise, beaucoup créent depuis plus de cinq ans, un tiers publie quotidiennement et 70 % au moins deux fois par semaine. Pourtant, le véritable moteur n’est pas constitué des grandes stars – qui ne représentent que 6 % du marché – mais des nanocréateurs (moins de 10 000 abonnés) et surtout des micro-créateurs (10 000 à 100 000 abonnés), qui génèrent à eux seuls 53 % du chiffre d’affaires, soit 4,5 milliards de dollars, très prisés des marques pour leur authenticité et l’engagement de leurs communautés. Les revenus proviennent principalement des partenariats et collaborations – 67 % des marques ont des deals actifs et y consacrent 15 à 25 % de leur budget publicitaire – ainsi que des revenus publicitaires versés par YouTube, TikTok ou Instagram. Le secteur évolue aussi : de plus en plus de créateurs lancent leurs propres produits ou marques, co-créent des collections ou deviennent de véritables studios de contenu pour les entreprises. Le paradoxe demeure : malgré des milliards générés, peu parviennent à en vivre correctement. La majorité tire moins de 10 % de ses revenus de la création, seuls 2 % en tirent plus de 75 %, alors que 40 % affirment qu’il s’agit de leur activité principale.

L’AIDE MILITAIRE À L’UKRAINE AU PLUS BAS DEPUIS LE DÉBUT DE LA GUERRE

Selon l’institut allemand Kiel, l’aide militaire promise à l’Ukraine en 2025 tombe à son plus bas depuis le début de la guerre. Sur les dix premiers mois, les engagements ne totalisent que 32,5 milliards d’euros ; même en ajoutant les annonces possibles d’ici fin décembre, le niveau resterait inférieur à 2023 et 2024. Autrement dit, alors que la guerre se poursuit, le flux de nouvelles aides ralentit. Côté américain, le choc est net : les États-Unis de Donald Trump ont fortement réduit leur soutien, eux qui finançaient plus de la moitié de l’effort militaire au départ. L’Europe a tenté de compenser mais s’essouffle depuis l’été. La France, l’Allemagne et le Royaume-Uni ont accru leurs contributions, les pays nordiques restent très engagés, mais d’autres reculent : l’Italie est en baisse, l’Espagne quasi à l’arrêt. Deux raisons dominent : un virage politique à Washington, où Trump conditionne l’aide à des concessions de Kiev pour forcer un accord avec Moscou ; et des contraintes budgétaires en Europe, où plusieurs États déjà sous pression (France, Royaume-Uni, etc.) peinent à suivre le rythme. En 2026, les experts anticipent une nouvelle baisse de l’aide américaine, impossible à compenser entièrement par l’Europe. L’Ukraine risque ainsi de se retrouver prise en étau entre la pression militaire russe et la lassitude financière de ses alliés. Face à cette impasse, Bruxelles étudie l’utilisation d’une partie des quelque 200 milliards d’euros d’avoirs de la Banque centrale de Russie gelés dans l’UE pour financer un vaste prêt à Kiev (dont 90 milliards dès décembre). Mais le projet bute sur la résistance de la Belgique et une question de fond : passer du gel à la confiscation entamerait la crédibilité juridique et financière de l’Union, fondée sur la sécurité des capitaux.

TRUMP LANCE OFFICIELLEMENT LA “GOLD CARD” POUR LES RICHES IMMIGRANTS

L’administration Trump lance officiellement un nouveau canal d’immigration réservé aux ultra-riches : la « Trump Golden Card », une sorte de super carte verte accessible aux étrangers capables de verser 1 million de dollars au Trésor américain. Le parcours débute sur un site gouvernemental dédié : dépôt d’un dossier de visa accéléré (frais de 15 000 dollars), contrôle et sélection par le Department of Homeland Security, puis, pour les candidats retenus, « contribution » obligatoire d’un million de dollars, qualifiée de don sur le site. En échange, le titulaire obtient un titre de résidence proche d’une green card, présenté par Donald Trump comme « mieux » qu’une carte verte traditionnelle : traitement plus rapide et statut valorisé, réservé à des profils « exceptionnels ». Selon le secrétaire au Commerce, environ 10 000 personnes s’étaient déjà préinscrites lors d’une phase préparatoire. Howard Lutnick, qui pilote le dispositif côté privé, estime que « des milliers » de ces cartes seront délivrées au fil du temps et qu’elles permettront de lever « des milliards de dollars ». Une version entreprise est aussi prévue : 2 millions de dollars par salarié étranger recruté. Le message politique est clair : durcissement massif de l’immigration classique (déportations, restrictions des voies légales) et ouverture simultanée d’une porte VIP payante pour les plus fortunés. Objectif affiché : attirer des profils très riches jugés « utiles » à l’économie, tout en faisant de l’immigration une nouvelle source de revenus publics, à l’image des droits de douane. Cette approche entérine une immigration à deux vitesses : d’un côté l’expulsion des plus précaires ; de l’autre, un tapis rouge pour ceux capables de signer un chèque à sept chiffres. Elle transforme l’accès au droit de vivre et de travailler aux États-Unis en produit financier, au risque d’alimenter un sentiment d’injustice sociale. Sur le fond, rien ne garantit qu’un versement d’un million de dollars soit synonyme de compétence ou de contribution durable à la société américaine.

Partenaire - Collaboration commerciale

Recevez une action Veolia (29€) gratuite

Avec la multitude de courtiers et néobanques proposant leurs plateformes pour investir, il est difficile pour les épargnants de choisir vers qui se tourner en 2025. Avec 0% de commission sur les actions et ETF jusqu’à 100 000€ de volume par mois et une ouverture de compte gratuite, XTB séduit de plus en plus d’épargnants. XTB fait partie des acteurs majeurs en Europe : plus de 2 000 000 de clients dans le monde, plus de 11 600 instruments disponibles, et une présence en France depuis 2010 sous le contrôle de l’AMF et de l’ACPR.

Accessible : 0 % de commission sur actions et ETF jusqu’à 100 000€ de volume par mois, puis 0,2% ; ouverture de compte, dépôts et retraits gratuits.

Plateforme : xStation, interface rapide et intuitive, avec outils avancés (graphiques, analyse technique, calendrier économique).

Diversifié : large choix d’actions, ETF, indices, matières premières, devises et autres instruments pour construire ou compléter un portefeuille.

Accompagnement : service client français réactif, de nombreuses ressources éducatives (webinaires, vidéos, guides) pour progresser à son rythme.

🎁 Bonus de bienvenue : En ouvrant un compte via le lien suivant et en déposant au moins 1€ avant le 15 décembre, bénéficiez d’une action Veolia (29 €) offerte sur votre compte : Découvrir XTB

Avertissement : L’investissement en Bourse comporte un risque de perte en capital (volatilité des marchés, absence de garantie de performance). Les performances passées ne garantissent pas les performances futures. Des frais de change ou liés à certains produits (notamment les produits dérivés) peuvent s’appliquer.

L’exploration Éco de la semaine

L’Assemblée nationale a voté mardi, à 13 voix près, le projet de loi de financement de la Sécurité sociale pour 2026 : 247 voix pour, 234 contre, 93 abstentions. Un sursis in extremis, sans recours au 49.3, grâce à une alliance de circonstance entre centristes au pouvoir et socialistes, tandis que la droite classique et les écologistes se sont majoritairement abstenus. Cette coalition inhabituelle reflète l’urgence de la situation : déficits record, coûts de santé galopants, et besoin de mesures fortes pour maîtriser les dépenses. Voici les principales mesures et leurs impacts sur la population et l’économie.

Arrêts maladie plafonnés : un coup de frein aux abus

C’était l’une des mesures phares proposées pour réduire les dépenses de santé : limiter la durée des arrêts de travail. Désormais, les arrêts maladie ne pourront excéder un mois pour une première prescription, et deux mois en cas de renouvellement. Le gouvernement entend ainsi mieux contrôler les arrêts longs jugés abusifs, tout en améliorant le suivi médical des patients. Concrètement, un salarié en arrêt maladie de longue durée devra retourner voir son médecin au bout de 30 jours pour une éventuelle prolongation (ou au bout de 60 jours s’il a déjà eu un renouvellement). Les médecins pourront toujours dépasser ces seuils « au regard de la situation du patient », mais devront motiver leurs prescriptions. En outre, chaque arrêt devra mentionner son motif médical, facilitant les contrôles de l’Assurance maladie.

Du côté des entreprises, ce plafonnement des arrêts pourrait réduire l’absentéisme de longue durée et inciter à une meilleure prévention de la santé au travail. Sur le plan financier, la Sécurité sociale espère économiser environ 600 millions d’euros en réduisant la prise en charge d’indemnités journalières pour certains arrêts de longue durée non liés à des affections graves.

Mutuelles taxées et tarifs bloqués : les complémentaires santé mises à contribution

Les députés ont également ciblé les complémentaires santé (mutuelles et assureurs privés) pour renflouer les caisses de la Sécu. Une taxe exceptionnelle de 2,05 % sur l’ensemble des cotisations encaissées par ces organismes sera prélevée en 2026. Initialement fixée à 2,25 %, cette contribution a finalement été ramenée à 2,05 % lors des débats, mais devrait tout de même rapporter autour d’1 milliard d’euros pour la Sécurité sociale. Pour éviter que les assureurs ne répercutent ce coût sur leurs adhérents, le Parlement a interdit aux mutuelles d’augmenter leurs tarifs en 2026. Autrement dit, les primes de complémentaire santé payées par les particuliers ne pourront pas être relevées l’an prochain, sous peine de sanctions. Cette disposition vise à protéger le pouvoir d’achat des Français, car ces dernières années les cotisations des mutuelles avaient grimpé plus vite que l’inflation, selon le constat du gouvernement.

Un « congé de naissance » inédit pour les parents

Promesse du président Emmanuel Macron dans le cadre du « réarmement démographique », le nouveau congé de naissance fera son apparition dès le 1ᵉʳ janvier 2026. Cette mesure, adoptée par amendement à l’Assemblée, avance d’un an sa mise en œuvre par rapport au projet initial (qui prévoyait juillet 2027). Désormais, en plus des congés maternité et paternité existants, chaque parent pourra prendre un à deux mois de congé supplémentaire à la naissance d’un enfant. Ce congé de naissance pourra être pris par la mère et le père, simultanément ou l’un après l’autre, et fractionné en deux périodes d’un mois si souhaité. Le montant de l’indemnisation sera fixé par décret ; d’après les indications du gouvernement, l’allocation devrait couvrir environ 70 % du salaire net le premier mois, puis 60 % le deuxième mois pour inciter plutôt à un mois de congé. Ce n’est pas un congé parental au sens classique (il ne remplace pas le congé parental d’éducation), mais bien un ajout visant à favoriser le lien parent-enfant dès la naissance et à soutenir la natalité.

Santé mentale

Un « Pass premiers secours en santé mentale » pour les jeunes. Partant du constat d’une dégradation de la santé mentale des Français, et en particulier des 16-20 ans, les députés ont voté la création d’un pass formation inédit. Sur le modèle du pass Culture, ce « pass premiers secours en santé mentale » offrira aux jeunes de 16 à 20 ans une formation gratuite aux bases de l’accompagnement en santé mentale. L’objectif est de les outiller pour écouter et orienter un pair en détresse psychologique. Concrètement, un adolescent formé apprendra à repérer les signaux d’alerte (anxiété, idées suicidaires, addictions…), à créer un espace de parole bienveillant et à guider la personne en souffrance vers des structures d’aide appropriées. Cette initiative, issue d’un travail transpartisan de députés, fait écho à la déclaration de la santé mentale comme Grande Cause Nationale 2025 par le gouvernement.

Des crédits de formation devront être débloqués (le PLFSS mentionne un financement de 65 millions d’euros pour la stratégie santé mentale 2025-2030), et des associations saluent ce pas en avant contre le tabou de la détresse psychologique des jeunes.

Coûts de santé : patients épargnés in extremis, hôpitaux sous tension

Le PLFSS 2026 se caractérise par une volonté de freiner la hausse des dépenses de santé, mais certains arbitrages ont été revus sous la pression parlementaire, préservant partiellement le porte-monnaie des patients.

En particulier, le gouvernement projetait un doublement des participations forfaitaires et franchises médicales (les petites sommes forfaitaires à la charge des patients sur chaque consultation ou boîte de médicament). Ce doublement – déjà appliqué en 2024 – aurait porté par exemple la franchise par boîte de médicaments de 1 € à 2 €, celle sur un transport sanitaire de 4 € à 8 €, et la participation sur une consultation de 2 € à 4 €, avec un plafond annuel porté de 50 € à 100 €. L’objectif affiché était de responsabiliser les usagers et de générer plus de 2 milliards d’euros de recettes supplémentaires. Cependant, cette mesure controversée a finalement été abandonnée : le gouvernement a annoncé y renoncer, face aux critiques de nombreux députés qui y voyaient un alourdissement du reste à charge pour les malades modestes. Les franchises médicales resteront donc aux montants actuels en 2026, évitant aux patients une ponction supplémentaire. De même, la prise en charge des cures thermales par l’Assurance maladie, un temps menacée d’une réduction, a été maintenue inchangée après débat – soulagement pour les curistes souvent âgés qui craignaient un déremboursement de ces soins spécifiques.

En parallèle, le budget acte l’extension des franchises à de nouvelles prestations : à partir de 2026, les visites chez le dentiste et l’achat de dispositifs médicaux (pansements, orthèses, etc.) seront, eux aussi, soumis à ces participations forfaitaires. Jusqu’ici, ces actes en étaient exonérés. Ce changement, qui passe presque inaperçu face au tollé du doublement abandonné, entraînera pour les patients quelques euros de reste à charge supplémentaire par consultation dentaire ou par achat de matériel médical courant. Les personnes en situation de fragilité (ALD exonérantes, femmes enceintes, mineurs, etc.) continueront d’être exemptées, comme c’est déjà le cas aujourd’hui.

Conséquences : pour un particulier lambda, aller chez le dentiste coûtera par exemple 4 € de participation forfaitaire non remboursée par la Sécu (voire remboursable par la mutuelle selon les contrats).

Du côté des hôpitaux et soignants, la tension financière reste d’actualité. Le gouvernement avait fixé un objectif national de dépenses d’Assurance Maladie (Ondam) très serré pour 2026, à +1,6 % seulement (contre +3,4 % en 2025), bien en deçà de la progression naturelle des besoins de santé. Finalement, à l’Assemblée, un amendement a relevé cet Ondam à +3,1 %. En valeur, les dépenses de santé pourront ainsi atteindre 274,4 milliards d’euros l’an prochain, soit environ 3,5 milliards de plus que prévu initialement, afin de tenir compte de la réalité hospitalière. Le Premier ministre a débloqué à cet effet 850 millions d’euros supplémentaires pour garantir des tarifs hospitaliers stables en 2026 et éviter aux établissements des économies insoutenables. Par ailleurs, 150 millions d’euros additionnels iront à la prise en charge des personnes âgées, notamment pour améliorer les dotations des Ehpad publics qui peinent à recruter du personnel.

Malgré ce geste, les efforts d’économies restent importants : environ 7,1 milliards d’économies sont programmés sur l’assurance maladie. Elles proviendront de multiples leviers : réduction de certaines dépenses jugées excessives (par exemple plafonner la prise en charge des arrêts maladie de longue durée non graves, comme vu plus haut, ou lutter contre les tarifs jugés trop rémunérateurs de certains actes de radiothérapie, imagerie médicale, etc.), diminution du remboursement de prestations de confort (on a parlé des cures thermales, finalement épargnées), et diverses mesures de maîtrise médicalisée. Le gouvernement mise aussi sur le développement des génériques et biosimilaires pour économiser sur le coût des médicaments, et sur de nouvelles régulations des dépassements d’honoraires des spécialistes en ville. En creux, cela signifie que les professionnels de santé libéraux et l’industrie pharmaceutique seront mis à contribution.

Retraites : pause sur la réforme, indexation en débat

Sur le volet des retraites, le PLFSS 2026 entérine une décision politique majeure : la suspension de la réforme des retraites de 2023 pour les deux prochaines années. En clair, le calendrier de relèvement progressif de l’âge légal de départ (prévu pour atteindre 64 ans) est gelé jusqu’au 1ᵉʳ janvier 2028. Les personnes nées entre 1964 et 1968 bénéficieront d’un sursis : chacune de ces générations pourra partir un trimestre plus tôt que ce qu’imposait la réforme Borne de 2023. Par exemple, la génération 1964 (qui partira en retraite dès 2026) pourra liquider ses droits à 62 ans et 9 mois au lieu de 63 ans. De même, les assurés de 1965, 1966, etc., gagnent un trimestre par rapport au calendrier initial. En revanche, la réforme n’est pas abrogée : pour les générations nées en 1969 et après, l’âge pivot de 64 ans demeure la cible à horizon 2030. De plus, les conditions de durée de cotisation sont ajustées : les natifs de 1964 n’auront besoin que de 170 trimestres (42,5 ans) au lieu de 171 pour le taux plein, ceux de 1965 : 171 au lieu de 172. Au-delà, la cible de 43 annuités (172 trimestres) reste de mise pour les générations suivantes.

Cette suspension partielle de la réforme des retraites a un coût pour la Sécu : on estime qu’elle crée 100 millions d’euros de dépenses supplémentaires en 2026 (car plus de personnes partiront plus tôt que prévu et toucheront une pension) et 1,4 milliard en 2027. Pour compenser, deux leviers étaient envisagés : d’une part, sous-indexer les pensions de retraite dans les années à venir (c’est-à-dire augmenter les pensions moins vite que l’inflation) afin de réaliser des économies sur la masse des prestations ; d’autre part, augmenter la contribution des complémentaires santé (la fameuse taxe sur les mutuelles déjà évoquée).

Efforts fiscaux : capital mis à contribution, niches rabotées

Pour financer les différentes mesures et réduire le déficit, le PLFSS 2026 comporte également des dispositions fiscales notables.

La plus emblématique est la hausse de la CSG sur certains revenus du capital. Un compromis voté en nouvelle lecture instaure une augmentation de 1,4 point de la Contribution sociale généralisée (CSG) sur les revenus financiers comme les dividendes, intérêts et plus-values mobilières. Le taux de CSG sur ces revenus passera ainsi de 9,2 % à 10,6 %. Ce nouveau prélèvement, qualifié de « contribution financière pour l’autonomie (CFA) », doit rapporter environ 1,5 milliard d’euros par an, fléchés vers la branche Autonomie de la Sécu (dépendance des personnes âgées). Le champ de cette hausse de CSG a été limité : sont exclus les revenus fonciers (loyers) et les plus-values immobilières, les intérêts des livrets réglementés et contrats d’assurance-vie, ainsi que les plans épargne logement (PEL/CEL) et populaires (PEP). En pratique, ce sont donc surtout les foyers percevant des dividendes, coupons d’obligations ou réalisant des gains en Bourse qui contribueront davantage (via des enveloppes fiscales comme le Plan d’épargne actions (PEA) et le compte-titres (CTO). Un coup dur pour les investisseurs.

D’autres mesures visent à réduire certaines niches sociales. Les exonérations ou taux réduits de cotisations dont bénéficient plusieurs avantages salariaux vont être revus : par exemple, la contribution patronale sur les titres-restaurant, chèques-vacances, chèques-cadeaux et autres avantages du comité d’entreprise sera relevée de 8 %. De même, l’indemnité versée par l’employeur en cas de rupture conventionnelle ou de mise à la retraite sera plus taxée (cotisation spécifique passant de 30 % à 40 %). Ces mesures n’affectent pas directement les salariés dans l’immédiat (elles touchent surtout les employeurs ou le climat des négociations de fin de contrat), mais témoignent d’un effort demandé aux entreprises pour contribuer au redressement des comptes sociaux.

Un équilibre financier en point de mire

L’objectif transversal de ce budget est de resserrer le déficit de la Sécurité sociale sans trop pénaliser les usagers. Après les années de crise sanitaire et inflationniste, le « trou de la Sécu » a atteint un niveau inédit de 23 milliards d’euros en 2025 (hors période de crise majeure), principalement dû aux dépenses de santé et de vieillesse. Le gouvernement vise une réduction à 17,5 milliards en 2026, avec l’espoir d’un retour à l’équilibre complet en 2029. Les mesures d’économies et de recettes du PLFSS 2026, si elles sont effectivement mises en œuvre, permettraient de redresser la barre. Au fil des navettes parlementaires, le déficit prévisionnel 2026 s’est toutefois un peu creusé par rapport aux plans initiaux : les concessions faites (par exemple, ne pas geler les pensions ou ne pas doubler les franchises) coûtent des milliards. Au final, le texte adopté prévoit un déficit d’environ 19,4 milliards d’euros en 2026, soit 1,9 milliard de plus que le projet gouvernemental initial – preuve que le compromis a un prix.

Le vote étriqué du PLFSS 2026 illustre enfin la fragilité politique entourant ces décisions. Le gouvernement Lecornu a dû composer avec l’opposition pour faire passer ce budget sans recours expéditif. Chaque camp a cédé du terrain : les uns ont accepté la suspension partielle de la réforme des retraites et le coup de pouce aux hôpitaux, les autres ont renoncé à bloquer un texte intégrant des économies conséquentes. Reste à savoir si cette trêve budgétaire tiendra lors de la mise en œuvre concrète.

Partenaire - Collaboration commerciale

Zonebourse, le média de référence pour les investisseurs

Vous êtes perdus pour suivre l’actualité économique et financière ? Zonebourse est fait pour vous. Zonebourse, crée en 2001, est rapidement devenu le Numéro 1 des médias boursiers francophones. C’est l’actualité et les données de plus de 30 000 sociétés cotées, en 7 langues, avec 53 millions de pages vues/mois, 4 millions de visiteurs uniques par mois et 1,3 millions de membres. C’est à partir de ce site que commence beaucoup de mes analyses.

On y retrouve les palmarès des performances (les gagnants, les retardataires), fiches valeurs ultra-complètes (activité, résultats, dividendes, ratios, consensus), screener puissant et comparateur sectoriel pour affiner ses idées, watchlists & alertes pour suivre ses titres, et un calendrier résultats/dividendes avec analyses pour comprendre les mouvements. Les graphiques sont propres et la navigation fluide : on passe en un clic de la macro au stock-picking précis.

L’idée n’est pas juste de savoir qui monte ou baisse en Bourse, mais pourquoi. Ce qui permet d’investir mieux - et plus vite. Créez votre compte gratuit dès maintenant pour accéder aux palmarès, screeners et alertes personnalisées via ce lien : Profitez de -25% sur les abonnements de Zonebourse.

Le Graph’ de la semaine

Les offres de parrainages

Banque - Trade Republic : Trade Republic est la plateforme d'épargne en ligne avec plus de 8 millions de clients en Europe qui vous permet de le faire à partir de 1€. Recevez 2% d'intérêts sur vos espèces et 1% de Saveback sur vos dépenses. Obtenez 10€ offerts en ETF en passant par ce lien : Ouvrir un compte

Banque - Code Promo BoursoBank : Ouvrez un compte BoursoBank et gagnez jusqu'à 150 € à l'ouverture en vous faisant parrainer : Ouvrir un compte

Crowdfunding immobilier - Code Promo La Première Brique : Bénéficiez de 1% de rendement supplémentaire sur votre 1er investissement : Ouvrir un compte

Communication à caractère promotionnel