Voici ce que j’ai pour vous cette semaine :

LECORNU A NOMMÉ DEUX PERSONNALITÉS POUR RÉDUIRE LA TAILLE DE L’ADMINISTRATION PUBLIQUE

Sébastien Lecornu entend récupérer plusieurs milliards d’euros en lançant la mission « État efficace », destinée à rationaliser certaines structures administratives. Cette mission sera pilotée par Pierre-Mathieu Duhamel, inspecteur général des finances et ancien directeur du Budget, ainsi que par Denis Morin, président de chambre honoraire à la Cour des comptes. Leur objectif sera de proposer au Premier ministre des mesures pour « rendre l’organisation administrative plus lisible, plus simple et plus efficace ». Cela pourrait passer par le regroupement, la fusion ou, si nécessaire, la suppression de structures exerçant des missions similaires dans le même domaine de politique publique. Les délégations interministérielles sont particulièrement ciblées, avec un principe désormais inversé : leur suppression sera la règle, leur maintien l’exception. Ces structures, souvent placées sous l’autorité directe du Premier ministre et chargées de coordonner plusieurs ministères sur des sujets transversaux (logement, numérique, sécurité routière, etc.), sont dans le viseur. Plusieurs délégations sont déjà promises à la disparition au 1er janvier 2026, notamment celle chargée du suivi des conclusions du Varenne agricole de l’eau et de l’adaptation au changement climatique, celle aux restructurations d’entreprises, la délégation à la forêt et au bois, celle en charge des grands événements sportifs, ainsi que la délégation générale au service national universel (SNU). Dès le 1er octobre 2025, seront également supprimés le poste de coordonnateur national des mobilités pour les Jeux olympiques et paralympiques de Paris 2024 et celui de délégué interministériel à l’accompagnement des territoires en transition énergétique. Le précédent gouvernement de François Bayrou avait déjà annoncé un plan similaire visant les opérateurs et agences de l’État, avec l’espoir de dégager 5 milliards d’euros d’économies.

ASSURANCES : LES FRANÇAIS PAIERONT ENCORE PLUS CHER EN 2026

Après deux années déjà marquées par des hausses significatives, les primes d’assurance repartiront à la hausse l’an prochain. Qu’il s’agisse de l’automobile, de l’habitation ou de la complémentaire santé, les tarifs devraient grimper en moyenne de 3 % à 6 %, selon une étude du cabinet Facts & Figures. L’assurance habitation sera la plus touchée, avec une augmentation moyenne de 5 % après déjà 11 % en 2025. En cause : la multiplication des catastrophes naturelles, dont le coût pour les assureurs progresse de 8,5 % par an depuis dix ans. Les crues de janvier dans l’Ouest et le cyclone Garance à La Réunion ont déjà lourdement pesé sur les bilans de cette année. Côté automobile, les primes grimperont de 4 % à 5 %. Le prix croissant des pièces détachées, la hausse du coût de la main-d’œuvre et un nombre d’accidents en augmentation expliquent cette tendance. Les complémentaires santé ne seront pas épargnées, avec une hausse attendue de 2,5 % à 3,5 %. En apparence modérée, cette progression s’ajoute toutefois à deux années consécutives de +7 %. Conséquence : de plus en plus d’assurés réduisent leurs garanties, voire renoncent à une couverture. Aux catastrophes climatiques s’ajoutent d’autres charges lourdes : l’augmentation du prix des matériaux et le coût des émeutes urbaines. « Oui, les émeutes coûtent cher. Et à la fin, ce sont les assurés qui payent », reconnaît Pascal Demurger, directeur général de la MAIF, qui appelle à la création d’un fonds spécifique pour mieux répartir ces dépenses. En clair, l’année 2026 s’annonce compliquée pour des millions de ménages. Assurer son logement, sa voiture ou sa santé coûtera encore plus cher, alors même que l’inflation générale retombe autour de 1 %. Une équation sociale explosive.

IL SERA BIENTÔT OBLIGATOIRE POUR LES PÊCHEURS DE DÉCLARER LEURS PRISES

À partir du 10 janvier 2026, les pêcheurs amateurs devront déclarer leurs captures de merlu, bar, thon rouge ou encore certaines dorades auprès des autorités, en application d’un règlement européen de 2023 que le ministère de la Transition écologique s’apprête à transposer en droit français. Les professionnels de la pêche sont déjà soumis à cette obligation. Le projet d’arrêté précise les zones concernées selon les espèces : la Manche et l’Atlantique pour le lieu jaune (également appelé merlu ou colin) et le bar ; la Manche, l’Atlantique et la Méditerranée pour le thon rouge et la dorade rose ; uniquement la Méditerranée pour la dorade coryphène. Cette liste pourrait s’élargir à d’autres poissons à mesure de l’évolution des populations. Pour le ministère de la Transition écologique, « une meilleure connaissance du secteur de la pêche de loisir en mer est un enjeu essentiel », qu’il s’agisse d’identifier la population des pêcheurs concernés ou de mesurer l’impact de leurs prélèvements sur les stocks. L’objectif est donc de quantifier la part de la pêche récréative dans certaines espèces sensibles. Reste à définir les modalités pratiques de cette déclaration en ligne, et surtout à vérifier si les pêcheurs occasionnels accepteront de jouer le jeu.

RÉSERVES MONDIALES : L’OR DÉPASSE LES BONS DU TRÉSOR AMÉRICAIN

C’est un basculement historique dans la composition des réserves internationales : l’or est désormais le deuxième actif de réserve des banques centrales, devant les obligations du Trésor américain et l’euro. Seul le dollar conserve sa place dominante avec environ 58 % des réserves mondiales. Pour rappel, un bon du Trésor américain est une dette émise par l’État fédéral des États-Unis que les investisseurs achètent pour prêter de l’argent au gouvernement en échange d’intérêts et d’un remboursement à l’échéance. Selon une étude de la BCE, les banques centrales détiennent aujourd’hui 36 000 tonnes d’or, valorisées à près de 4 500 milliards de dollars. Ce stock a progressé de 40 % depuis janvier, porté par l’envolée des cours au-delà de 3 500 dollars l’once. L’or représente désormais 27 % des réserves mondiales, contre 23 % pour les Treasuries américains, en net recul par rapport à leur pic de plus de 30 % dans les années 2010. Ce basculement s’explique par plusieurs facteurs : une inflation persistante, la fragilité budgétaire des États-Unis, des doutes sur l’indépendance de la Fed et la multiplication des tensions géopolitiques. Autant de signaux qui fragilisent la dette américaine, longtemps considérée comme l’actif le plus sûr, et renforcent l’attrait de l’or, valeur refuge par excellence. Depuis 2022, les achats d’or par les banques centrales atteignent des niveaux records, dépassant les 1 000 tonnes par an, soit le double de la moyenne des dix années précédentes. Un rythme inédit depuis les années 1970, autre période marquée par une forte instabilité monétaire et géopolitique. La dernière fois que l’or pesait plus que les Treasuries remonte à 1996, avant que les banques centrales européennes ne vendent massivement pour préparer l’arrivée de l’euro. À l’époque, la conjoncture était tout autre : croissance soutenue, inflation faible et excédent budgétaire américain. Une situation bien éloignée du contexte actuel, nettement plus favorable au métal jaune.

NOUVEAU RECORD DE LA DETTE FRANÇAISE : CAP SUR LES 3416 MILLIARDS D’EUROS

L’Insee confirme l’accélération : la dette publique française a augmenté de 70,9 milliards d’euros au deuxième trimestre 2025, atteignant 3 416 milliards d’euros, soit 115,6 % du PIB, contre 113,2 % fin 2024. L’État en est le principal moteur (+64,3 milliards), suivi des administrations de Sécurité sociale (+7,8 milliards), tandis que les collectivités locales stabilisent légèrement leur endettement. Selon les prévisions transmises à Bruxelles, la dette devrait poursuivre sa hausse pour atteindre 116,2 % du PIB en 2025, puis 117,6 % en 2026, avant de culminer à 118,1 % en 2027. Une décrue modeste serait envisagée ensuite, à condition que le déficit public recule de 5,4 % du PIB en 2025 à 2,8 % en 2029. Mais cette trajectoire repose sur des efforts budgétaires massifs et constants, difficiles à tenir dans le climat politique actuel. Le budget 2026 sera donc décisif. Le Premier ministre Sébastien Lecornu, en quête d’un fragile compromis avec l’opposition, dispose de 6 à 7 milliards d’euros de marges par rapport au plan initial de François Bayrou, qui prévoyait 44 milliards d’efforts. Parmi les pistes évoquées figurent un éventuel retour de l’ISF ou la prolongation de la surtaxe sur les bénéfices des grandes entreprises. Au-delà du volume, c’est le coût de la dette qui préoccupe. La Cour des comptes anticipe une charge dépassant 100 milliards d’euros en 2029. Fitch a déjà abaissé la note de la France à A+, estimant que le ratio de dette pourrait grimper jusqu’à 121 % du PIB en 2027, sans perspective claire de stabilisation. Entre incertitudes politiques et finances publiques fragilisées, la France s’installe dans une zone rouge où chaque point de croissance et chaque mouvement de taux d’intérêt pèsera lourdement.

Partenaire - Collaboration commerciale

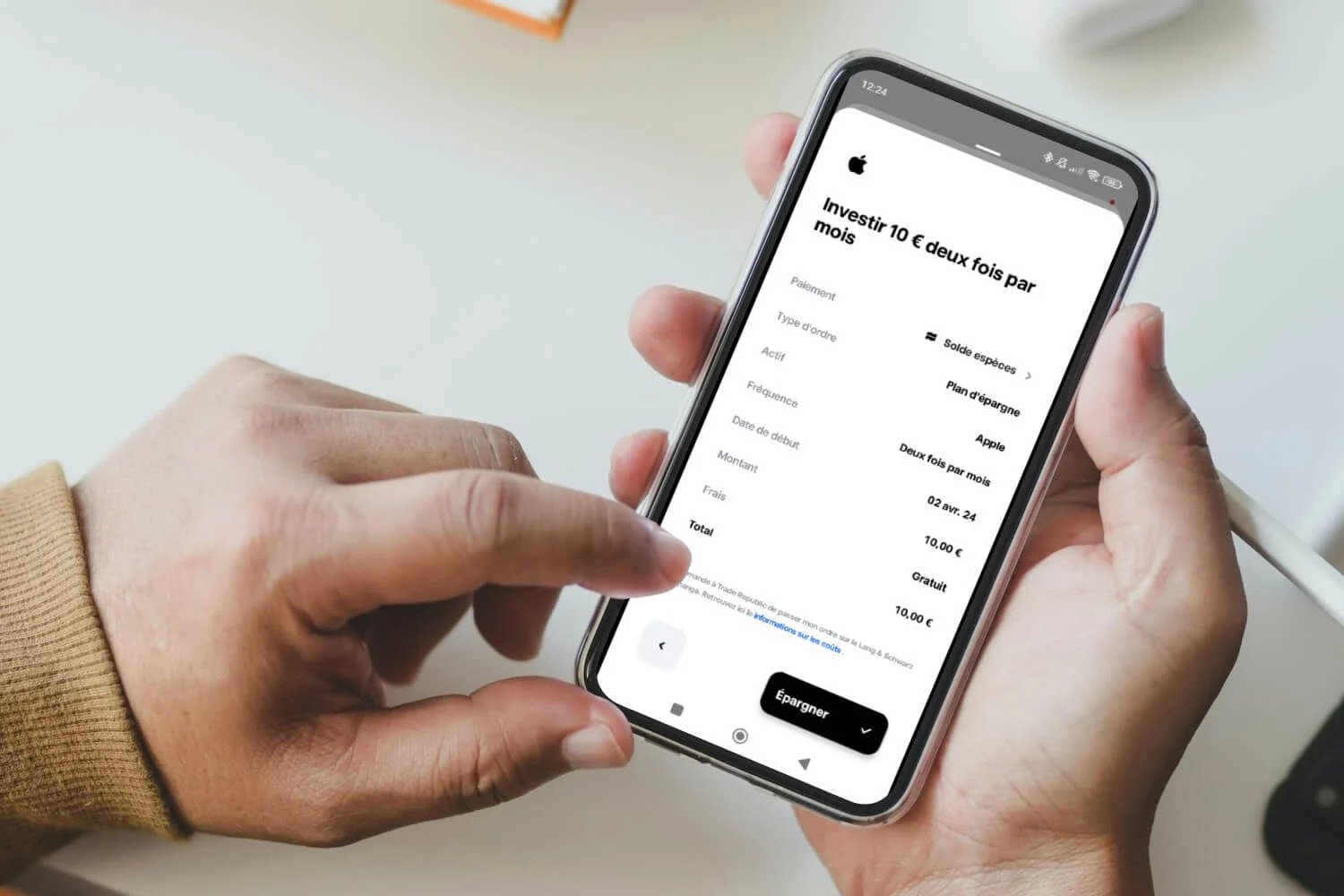

Obtenez 10€ à investir dans les ETF

Trade Republic propose un compte courant 100 % gratuit, rémunéré à 2% d’intérêts bruts, sans frais cachés ni commissions surprises. Et ce n’est pas tout : 1 % de chaque dépense effectuée avec leur carte est automatiquement investi dans l’actif de votre choix.

Par exemple, si vous achetez des vêtements pour 150 €, 1,50 € seront directement investis dans l’action ou l’ETF que vous avez sélectionné.

Autre avantage : vous pouvez investir en Bourse dès 1 €, y compris sur des fractions d’actions. Concrètement, inutile d’avoir 2 300 € pour devenir actionnaire d’Hermès : 10 € suffisent.

🎁 Et en créant un compte gratuitement via ce lien, vous recevez 10 € à investir dans l’ETF de votre choix :

Obtenir 10€ à investir dans un ETF

📝 À noter pour débloquer le bonus de 10 € :

Il suffit de créditer 100 € sur votre compte,

D’effectuer 3 transactions,

Le tout dans un délai de 21 jours après l’inscription.

C’est simple, rapide, et sans engagement.

L’exploration Éco de la semaine

La Banque centrale européenne (BCE) recommande désormais à chaque citoyen de garder chez soi entre 70 et 100 euros en billets. Pas une lubie survivaliste, mais un principe de résilience minimale.

Le mercredi 24 septembre, la BCE a publié sur son site un rapport au titre sans détour — « Gardez votre calme et conservez de l’argent liquide : leçons sur le rôle unique de la monnaie physique à travers quatre crises ».

Le message tient en quelques lignes, mais il vise large : 70 à 100 euros par personne, une ligne directrice que l’institution présidée par Christine Lagarde invite aussi les gouvernements de l’Union à reprendre officiellement, tout en renforçant la sécurité des infrastructures de paiement. Cette recommandation fait écho à un précédent rapport remis à la Commission européenne, conseillant de stocker eau, nourriture, médicaments et argent pour tenir au moins trois jours en cas de perturbations majeures.

Pourquoi ce rappel au papier à l’heure des paiements instantanés ? Parce que le cash reste, selon la BCE, à la fois un « actif refuge » et un instrument de paiement d’urgence. En période de stress aigu, le public se replie vers la monnaie physique : non seulement parce qu’elle circule sans réseau, mais aussi pour son utilité psychologique et pratique — ce qui explique sa pérennité documentée à l’échelle mondiale. Et ce rôle d’ultime filet de sécurité ne dépend ni de la nature du choc ni du degré de numérisation : c’est la conclusion tirée de quatre crises passées au crible par la banque centrale.

Première scène, 2020, pandémie de Covid-19. Dans l’incertitude prolongée, la demande de billets en euros a connu une poussée extraordinaire et durable : plus de 140 milliards d’euros émis à la fin de l’année, contre environ 55 milliards sur une année « normale ». Paradoxe révélateur : pendant que les paiements du quotidien basculaient vers le sans contact, les billets quittaient les guichets pour être thésaurisés à domicile. Le « paradoxe du cash » était né : moins d’usage en caisse, plus de billets en circulation. Cette habitude a d’ailleurs laissé des traces : Finlande, Autriche, Pays-Bas recommandent désormais en permanence de conserver 70 à 100 euros en liquide par foyer.

Deuxième scène, avril 2025, Espagne. Une panne d’électricité géante frappe plus de 50 millions de consommateurs. En quelques heures, le cash redevient le seul moyen de paiement là où les terminaux, réseaux et même certains distributeurs sont à l’arrêt. Dans les zones non affectées, les retraits aux DAB bondissent de 60 %, preuve de la double fonction des espèces quand l’infrastructure vacille : moyen de paiement résilient et réserve de valeur immédiatement mobilisable.

Troisième scène, 2022, guerre en Ukraine. L’analyse des flux de billets met en évidence une corrélation nette entre proximité du conflit et hausse des retraits. Même dans des pays parmi les plus numérisés d’Europe, le réflexe est le même : face à l’incertitude géopolitique, on constitue un matelas de cash. La digitalisation ne supprime pas le besoin d’un plan B analogique.

Quatrième scène, 2014–2015, crise de la dette grecque. Au plus fort des tensions, l’émission quotidienne de billets dépasse de très loin les niveaux anticipés hors crise. Là encore, l’argent liquide s’impose comme assurance à faible coût contre une instabilité systémique : quand la confiance chancelle, le billet rassure — et paie.

Au fil de ces épisodes, une tendance constante apparaît : plus la stabilité est menacée, plus l’utilité du cash s’intensifie, indépendamment de l’ampleur géographique du choc comme de la sophistication des systèmes de paiement. D’où l’appel de la BCE : institutionnaliser ce réflexe de prudence (70–100 € par personne) et durcir la résilience des rails numériques. Les États sont encouragés à édicter des directives en ce sens et à sécuriser leurs infrastructures pour que le numérique tienne… mais à défaut, que la monnaie physique prenne le relais.

Ce rappel n’est ni un procès contre l’euro digital ni une nostalgie du porte-monnaie : c’est un manuel de continuité. La pandémie a montré que l’on peut moins payer en cash tout en en gardant davantage ; l’Espagne a rappelé qu’un billet fonctionne hors réseau ; l’Ukraine et la Grèce ont prouvé que, sous stress, le cash redevient central, même au cœur d’économies très connectées. Dans ce contexte, la recommandation de 70 à 100 euros n’est pas une alerte rouge, c’est un seuil de bon sens.

En filigrane, la BCE redessine un principe simple : numérique par défaut, analogique en secours. Les cartes, les applications et les paiements instantanés fluidifient la vie quotidienne ; mais lorsque la lumière vacille, il reste les billets — universels, immédiats, sans condition d’accès. Trois jours d’autonomie financière, ce n’est pas tourner le dos au progrès : c’est s’assurer que, quoi qu’il arrive, on puisse encore acheter de l’eau, du pain, des médicaments. Un geste modeste, pour une promesse immense : continuer de payer quand tout le reste s’arrête.

Le Graph’ de la semaine

Les offres de parrainages

Actualités boursières et financières - Zonebourse : Naviguez sur la meilleure plateforme d’analyse financière et boursière : Abonnez-vous dès maintenant

Banque - Trade Republic : Trade Republic est la plateforme d'épargne en ligne avec plus de 8 millions de clients en Europe qui vous permet de le faire à partir de 1€. Recevez 2% d'intérêts sur vos espèces et 1% de Saveback sur vos dépenses. Obtenez 10€ offerts en ETF en passant par ce lien : Ouvrir un compte

Banque - Code Promo BoursoBank : Ouvrez un compte BoursoBank et gagnez jusqu'à 150 € à l'ouverture en vous faisant parrainer : Ouvrir un compte

Crowdfunding immobilier - Code Promo La Première Brique : Bénéficiez de 1% de rendement supplémentaire sur votre 1er investissement : Ouvrir un compte

Communication à caractère promotionnel