EN PARTENARIAT AVEC

Voici ce que j’ai pour vous cette semaine :

ÉTATS-UNIS : LE GOUVERNEMENT PARALYSÉ PAR UN NOUVEAU SHUTDOWN

Depuis mercredi 1er octobre à minuit, les États-Unis connaissent un shutdown : faute d’accord budgétaire au Congrès, une partie de l’administration fédérale est à l’arrêt. Plus de 750 000 fonctionnaires se retrouvent en chômage technique, les aides sociales accusent déjà des retards de versement et des perturbations sont attendues dans le trafic aérien. Même les parcs nationaux, en pleine saison touristique, fonctionnent au ralenti. Un shutdown survient lorsqu’aucun budget n’est voté : sans financement, les services publics non essentiels cessent leurs activités. Le blocage oppose les républicains de Donald Trump, majoritaires au Congrès, aux démocrates, indispensables au Sénat pour atteindre les 60 voix nécessaires. Mardi soir, un ultime vote a échoué : seulement 55 sénateurs ont validé l’extension du financement, insuffisant pour éviter la paralysie. Trump accuse les démocrates de « vouloir tout fermer » et menace de licenciements massifs, tandis que les démocrates dénoncent un refus de négocier et rappellent la pression déjà subie par les ménages avec la hausse des coûts de santé, d’énergie et d’alimentation. L’impact économique est tangible : selon Nationwide, chaque semaine de shutdown réduit la croissance américaine de 0,2 point de PIB. Le précédent épisode, en 2018-2019, avait duré 35 jours, un record. Cette fois encore, le bras de fer pourrait s’éterniser. Les républicains exigent une réduction drastique des dépenses de santé, quand les démocrates réclament leur rétablissement pour soutenir les ménages modestes. Dans un climat politique déjà tendu à l’approche des élections de mi-mandat de 2026, chaque camp cherche à rejeter la responsabilité sur l’autre. Trump mise sur une communication offensive, multiplie les attaques sur les réseaux sociaux, tandis que les démocrates dénoncent l’absence de dialogue avec la Maison Blanche.

L’OR FRANCHIT UN NOUVEAU SOMMET HISTORIQUE

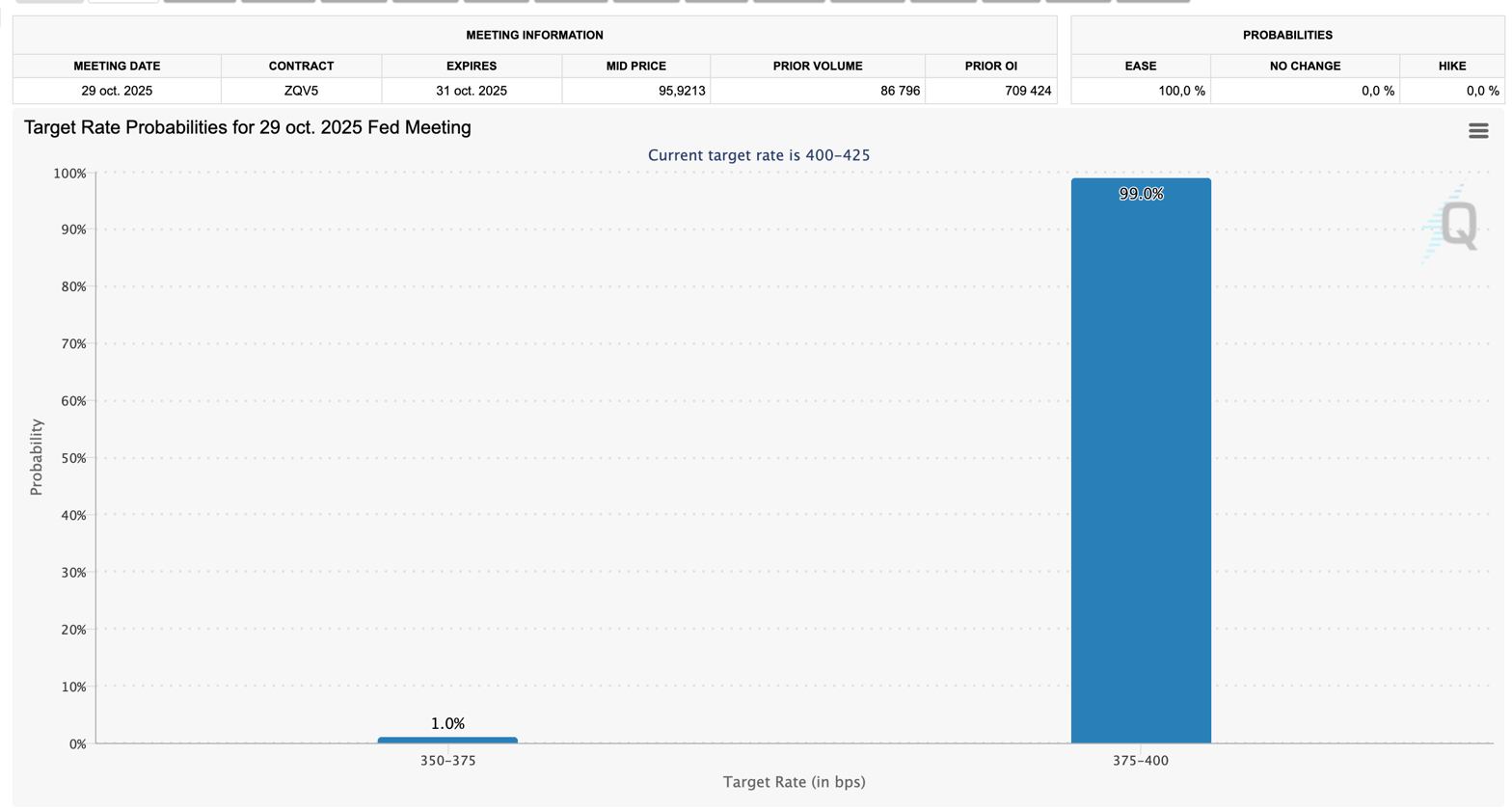

L’or a franchi un seuil inédit ce lundi, dépassant pour la première fois les 3 800 dollars l’once (31,1g du métal précieux). L’once d’or au comptant (spot) progresse de 3% depuis lundi et flirte désormais avec les 3 900 dollars. La baisse du dollar (-0,2 %) rend le métal jaune plus attractif pour les investisseurs étrangers, un mouvement renforcé par les anticipations de baisse des taux de la Réserve fédérale dans les 6 prochains mois. Selon l’outil FedWatch du CME, les marchés évaluent à 99% la probabilité d’un assouplissement monétaire en octobre (-25 points de base) et à 65% celle d’un second en décembre.

Les discussions budgétaires au Congrès américain entretiennent par ailleurs l’incertitude. Faute d’accord, un le “shutdown” en cours renforce la demande pour les valeurs refuges comme l’or. Depuis le début de l’année, l’or a bondi de plus de 45%, soutenu par un cocktail de facteurs : espoirs de nouvelles baisses de taux, tensions politiques et géopolitiques, achats massifs des banques centrales et intérêt croissant des investisseurs via les ETF. La Deutsche Bank tempère toutefois : si la demande institutionnelle (banques centrales, ETF) alimente la hausse, les achats de joaillerie et l’offre recyclée pourraient limiter le potentiel. Le métal jaune confirme ainsi son rôle de valeur refuge par excellence, au cœur d’un contexte mêlant incertitudes monétaires et tensions politiques.

QUI EST DERRIÈRE LE RACHAT HISTORIQUE D’ELECTRONIC ARTS

C’est un tournant majeur pour l’industrie du jeu vidéo. Electronic Arts (EA), éditeur emblématique de FIFA/EA Sports FC, Battlefield, Apex Legends, Les Sims ou encore Dead Space, a été racheté pour 55 milliards de dollars par un consortium international. L’opération, annoncée le 29 septembre, valorise l’action EA à 210 dollars, soit une prime de 25 % pour les actionnaires, et sera finalisée au deuxième trimestre 2026. Le montage financier repose sur 36 milliards de dollars en numéraire apportés par trois fonds investisseurs et 20 milliards levés en dette auprès de JP Morgan, faisant de cette acquisition le plus grand LBO (rachat avec effet de levier) jamais réalisé. Le consortium s’articule autour de trois acteurs :

– Affinity Partners, fondé en 2021 par Jared Kushner, gendre de Donald Trump, qui a levé plusieurs milliards auprès de fonds souverains du Golfe pour investir dans la high-tech israélienne. Passionné de jeux EA depuis son enfance, il qualifie l’éditeur d’« entreprise extraordinaire, dotée d’une équipe visionnaire ».

– PIF (Public Investment Fund), le fonds souverain saoudien (près de 925 milliards de dollars d’actifs, 6ᵉ mondial), déjà actionnaire de 10 % d’EA et qui conserve sa participation. Le PIF multiplie les incursions dans le gaming : rachat de Scopely (Monopoly Go!) en 2022, acquisition de Niantic (Pokémon Go!) en 2024, financement de contenus Assassin’s Creed, et investissements massifs dans l’e-sport via Savvy Games Group.

– Silver Lake, fonds américain spécialisé dans la tech, connu pour avoir soutenu de grandes transformations numériques. Il mise sur EA pour accélérer son expansion grâce à l’intelligence artificielle et au cloud.

Ce rachat intervient alors qu’EA traverse une période délicate : plus d’un millier de licenciements entre 2023 et 2025, une concurrence accrue et une rentabilité fragilisée malgré la force de ses licences phares.

LE COMMERCE AGRICOLE FRANÇAIS DANS LE ROUGE

En 2025, le commerce agricole français pourrait devenir déficitaire pour la première fois depuis des décennies. Selon les données d’Agreste et des douanes, l’excédent agricole français sur les sept premiers mois de l’année n’atteint que 367 millions d’euros, soit une chute de 90 % par rapport aux années précédentes, où il dépassait 4,7 milliards. À la fin des années 1990, la France affichait encore le deuxième excédent agricole mondial derrière les États-Unis. L’excédent commercial agricole repose sur un principe simple : additionner les exportations françaises de produits agricoles et agroalimentaires (céréales, vins, produits laitiers, viande, sucre, etc.) et soustraire les importations (soja, fruits tropicaux, café, aliments pour animaux, etc.). Si le solde devient négatif, on parle de déficit. Pour la première fois depuis 1978, la balance agricole française menace de basculer dans le rouge. Plusieurs facteurs expliquent ce retournement : le ralentissement de la croissance mondiale et la baisse des achats chinois, l’impact des droits de douane américains sur les spiritueux, la hausse de 15 % de l’euro face au dollar depuis janvier qui pénalise la compétitivité des exportations, et des tensions diplomatiques comme avec l’Algérie, qui n’achète presque plus de blé français. La concurrence s’intensifie également au sein de l’Union européenne, avec la Pologne devenue premier fournisseur de poulets en France, tandis que Bruxelles multiplie les accords commerciaux avec l’Indonésie, l’Inde, la Thaïlande ou la Malaisie. Enfin, l’accumulation de normes et de contraintes accroît les coûts de production, poussant les consommateurs français à se tourner vers des produits importés, moins chers mais venus d’ailleurs.

ELON MUSK : PREMIER HOMME DE L’HISTOIRE À ATTEINDRE UNE FORTUNE DE 500 MILLIARDS DE DOLLARS

Mercredi, Elon Musk est devenu la première personne de l’histoire à atteindre une fortune estimée à 500 milliards de dollars, selon le suivi en temps réel de Forbes. Il creuse ainsi l’écart avec Larry Ellison (Oracle), deuxième du classement avec environ 350 milliards. Musk se situe désormais à mi-chemin d’un autre seuil symbolique : devenir le premier trillionaire de la planète. Le moteur principal de cette ascension reste Tesla. L’action a progressé de près de 4 % mercredi, ajoutant 9,3 milliards à la fortune du dirigeant. Depuis qu’il a annoncé en avril vouloir se consacrer davantage au constructeur électrique en s’éloignant de son rôle au sein du DOGE (Department of Government Efficiency) sous Donald Trump, le titre a quasiment doublé. Sa participation de 12 % dans Tesla est aujourd’hui valorisée à près de 191 milliards de dollars. Un nouveau plan de rémunération, encore en discussion, pourrait lui rapporter jusqu’à 1 000 milliards supplémentaires si Tesla atteignait une capitalisation multipliée par huit sur dix ans. La fortune de Musk repose aussi sur SpaceX, valorisée 400 milliards après une offre privée en août. Avec 42 % du capital, il détient environ 168 milliards de dollars. À cela s’ajoute xAI Holdings, issue de la fusion de X (ex-Twitter) avec sa société d’intelligence artificielle en mars, évaluée à 113 milliards. Musk en contrôle 53 %, soit environ 60 milliards de dollars. L’ascension est fulgurante : en mars 2020, il ne pesait “que” 24,6 milliards. Il a franchi les étapes à une vitesse inédite : 100 milliards en août 2020, 200 en septembre 2021, 300 en novembre 2021, 400 en décembre 2024 et 500 aujourd’hui. Au rythme actuel, le seuil du trillion pourrait être atteint avant 2033.

Partenaire - Collaboration commerciale

Recevez un bonus de bienvenue 1% en cashback

Le crowdfunding immobilier a explosé ces dernières années. Avec un rendement moyen de 10,9 % au 1er semestre 2025 et un ticket d’entrée dès 1 €, ce placement séduit de plus en plus d’épargnants.

La Première Brique fait partie des leaders en France : 127 000+ investisseurs, 750+ projets financés, 300 M€ investis, et des rendements annuels bruts moyens autour de 12 % (données historiques).

💶 Accessible : ticket d’entrée 1 € et sans frais ; 2 à 5 projets/semaine.

🧰 Diversification : plusieurs opérations, durées et promoteurs pour lisser le risque.

💼 Wallet rémunéré : fonds non investis rémunérés 5 % bruts/an avec solde rémunéré (plafond de rémunération = montant investi sur les 30 derniers jours).

📅 Versement : intérêts du wallet crédités le 1ᵉʳ du mois suivant ; retrait libre.

Exemple concret

Un investissement de 500 € sur 12 mois à 10,9 % brut génère 54,50 € d’intérêts bruts (avant fiscalité). Après PFU 30 %, ≈ 38,15 € nets (total ≈ 538,15 €).🎁 Bonus de bienvenue

En ouvrant un compte via le lien suivant, bénéficiez de 1% de cashback sur le montant de votre premier investissement : Découvrir La Première BriqueAvertissement : L’investissement comporte une risque de perte en capital (retards possibles, absence de liquidité). Les performances passées ne garantissent pas les performances futures.

L’exploration Éco de la semaine

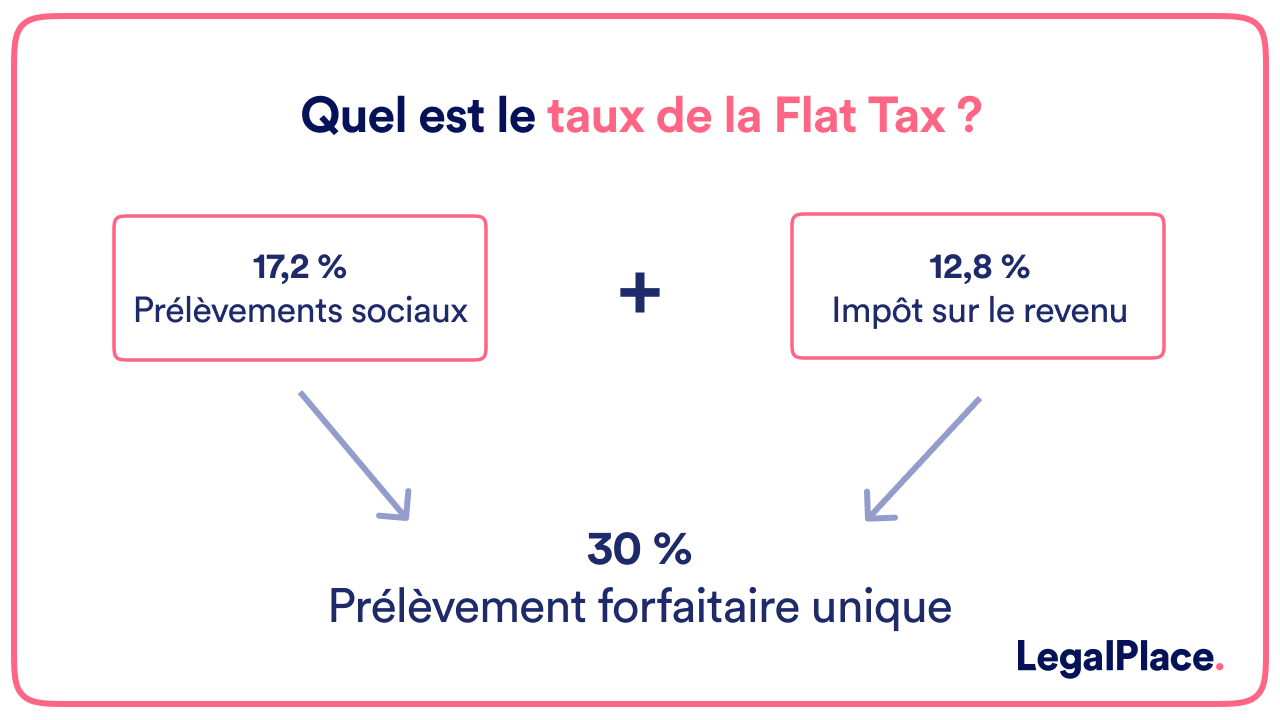

Quelque part à Bercy. La rumeur a traversé les couloirs feutrés, presque noyée dans le bruit des arbitrages budgétaires. Et pourtant, elle dit un possible tournant de doctrine : relever la « flat tax » sur l’épargne. Le Prélèvement Forfaitaire Unique (PFU) à 30% — étendard de l’attractivité depuis 2018 — pourrait passer à 33%, voire 36 %. Objectif assumé : regonfler les recettes et ramener un déficit public qui flirte avec 5,4% du PIB dans des eaux plus calmes. Effet collatéral : des millions de détenteurs d’assurance-vie, de PEA et de comptes-titres verraient leur rendement net s’amenuiser.

Petit rappel, sans jargon : la flat tax, c’est un guichet unique prélevé sur les revenus du capital. 12,8% d’impôt sur le revenu + 17,2% de prélèvements sociaux = 30% sur dividendes, intérêts, plus-values, et une partie des gains d’assurance-vie. Pensée par Emmanuel Macron pour simplifier et attirer les capitaux, elle a offert sept ans de visibilité aux épargnants. Mais l’air du temps a changé : chaque point de PFU rapporte près de 240 M€ au budget. Un relèvement à 36% approcherait 1,5 Md€ de recettes annuelles.

Dans l’ombre, deux scénarios circulent. Le « 33% » — mentionné dans des documents transmis au Conseil d’État — et le « 36% », piste plus musclée, sondée auprès d’acteurs économiques et déjà caressée par le Modem en 2024. Matignon jure que « rien n’est arbitré ». Mais la musique est là : « des efforts partagés et justes », promet Sébastien Lecornu, entre hausses ciblées et allègements ailleurs. Politiquement, le geste serait explosif : renier un symbole de l’offre pour financer d’autres priorités. Dans un climat social tendu, la ligne est étroite.

Concrètement, qui paierait ? Les livrets réglementés (Livret A, LDDS, LEP, Livret Jeune) demeureraient sanctuarisés : toujours exempts d’impôt et de prélèvements sociaux. En revanche, tout ce qui relève du PFU serait directement touché. Comptes-titres ordinaires : les grands perdants, dividendes et plus-values au plein tarif. Assurance-vie : les contrats de plus de huit ans conserveraient leurs abattements (4 600 € pour une personne seule, 9 200 € pour un couple), mais au-delà — ou pour les contrats récents — la note grimperait. PEA : l’impôt sur le revenu disparaît après cinq ans, mais pas les prélèvements sociaux ; une hausse de ces derniers rognerait l’avantage net. PEL et CEL ouverts après 2018 : dans la nasse du PFU, donc potentiellement rehaussés ; les anciens PEL resteraient en partie à l’abri, sauf si le gouvernement relevait aussi les cotisations sociales. Livrets bancaires fiscalisés : rendement net encore aminci.

L’arithmétique, elle, est implacable. Sur 1 000 € de gains : aujourd’hui, 700 € nets. À 33%, 670 €. À 36%, 640 €. Soit 60 € de moins par tranche de 1 000 €. À l’échelle d’un portefeuille de plusieurs dizaines de milliers d’euros, le manque à gagner devient vite substantiel.

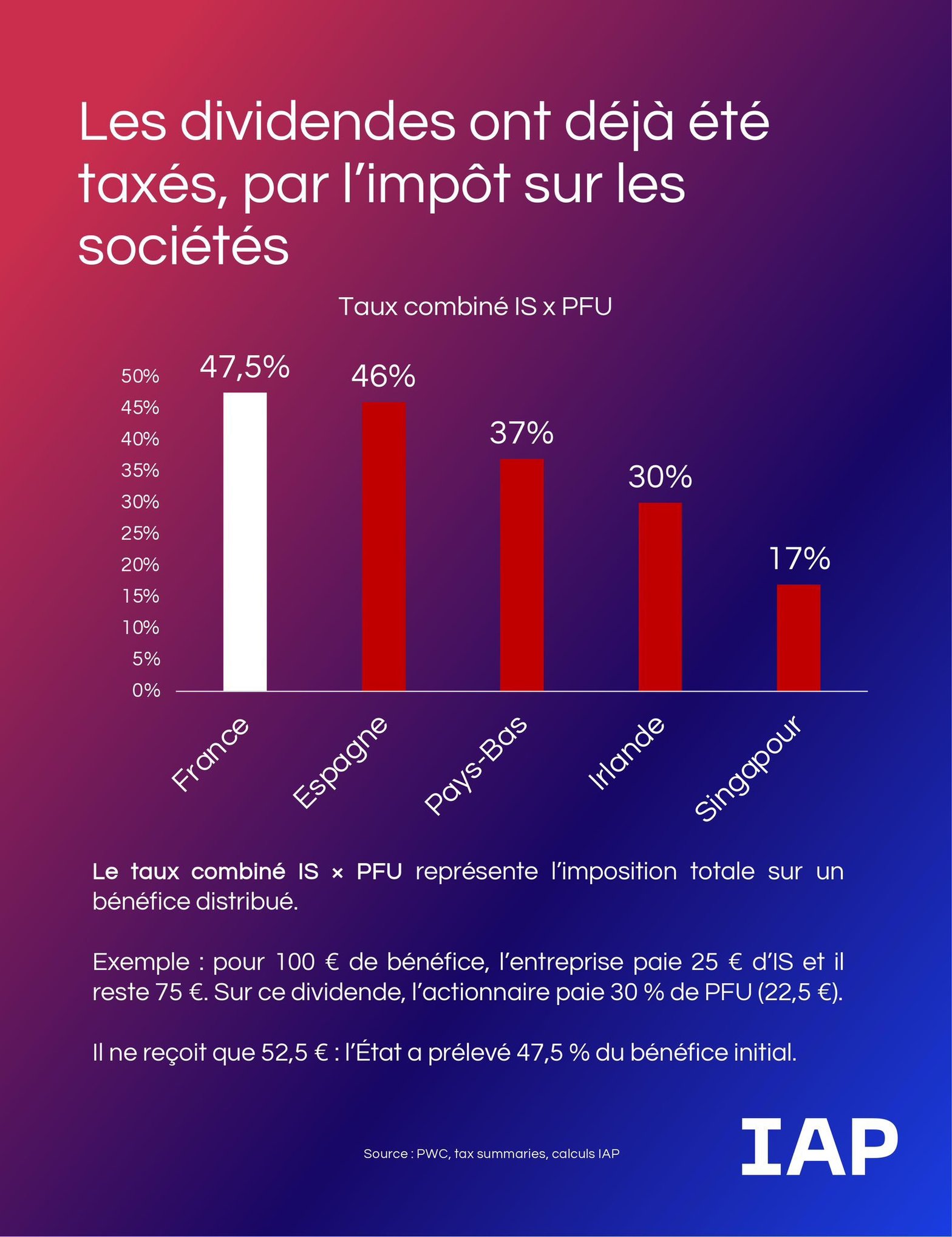

Derrière la technique, un signal politique : la France prête à renégocier son pacte avec l’épargne financière. Car la flat tax n’était pas qu’un taux ; c’était une promesse de stabilité. La relever, c’est accepter un trade-off : des recettes immédiates contre une attractivité possiblement entamée pour le capital domestique. Les partisans y voient un geste de « justice fiscale » — faire contribuer davantage les revenus du capital pour financer, dit-on, des baisses ciblées en faveur des ménages modestes. Les opposants y lisent un désaveu stratégique du quinquennat, et un mauvais signal envoyé aux investisseurs.

Le calendrier, lui, s’accélère. Le projet de loi de finances 2026 doit passer en Conseil des ministres début octobre, filer au Conseil d’État et au Haut Conseil des finances publiques, puis être déposé à l’Assemblée au plus tard le 13 octobre. Soixante-dix jours pour trancher. À défaut, le texte peut être mis en vigueur par ordonnance. Autant dire que les lignes vont bouger vite.

En attendant, les épargnants ajustent déjà leurs réflexes. Profiter des abattements sur l’assurance-vie au-delà de huit ans. Arbitrer vers des poches sécurisées (livrets réglementés) pour la trésorerie, conserver une exposition actions pour le long terme, malgré la fiscalité. Diversifier — certains remettent l’or physique sur leur radar — pour étaler les risques fiscaux et de marché. Rien n’est décidé, mais tout est possible : si la hausse du PFU devient la clé de voûte du budget, 2026 pourrait ouvrir une nouvelle ère où la performance ne se jugera plus seulement à la hausse des cours… mais à l’art de naviguer entre coupons, abattements et prélèvements.

POUR ALLER PLUS LOIN : CAS PRATIQUE

PEA

1) Retrait avant 5 ans (fermeture du PEA) — PFU applicable

Gain imposable : 1 000 €

Aujourd’hui (30 %) → impôt + prélèvements sociaux = 300 €, net 700 €

PFU 33 % → 330 €, net 670 €

PFU 36 % → 360 €, net 640 €

2) Retrait après 5 ans — exonéré d’impôt, restent les prélèvements sociaux (PS)

Gain : 1 000 €

Si les prélèvements sociaux restent à 17,2 % → 172 €, net 828 €

(Scénario hypothétique si les PS montaient) à 20 % → 200 €, net 800 € ; à 23 % → 230 €, net 770 €

À ≥5 ans, le PEA n’est pas concerné par la hausse du PFU sur l’impôt, sauf si le gouvernement relevait aussi les prélèvements sociaux.

Compte-titres ordinaire (CTO)

Dividendes

Dividendes bruts : 3 000 €

Aujourd’hui (PFU 30 %) → 900 € de prélèvement, net 2 100 €

PFU 33 % → 990 €, net 2 010 €

PFU 36 % → 1 080 €, net 1 920 €

Plus-value

Gain : 5 000 €

Aujourd’hui (30 %) → 1 500 €, net 3 500 €

PFU 33 % → 1 650 €, net 3 350 €

PFU 36 % → 1 800 €, net 3 200 €

Assurance-vie

Rappel utile :

< 8 ans : par défaut PFU 30 % sur la part de gains rachetée.

≥ 8 ans : abattement annuel sur les gains rachetés (4 600 € célibataire / 9 200 € couple). Taux d’IR à 7,5 % si primes versées ≤ 150 k€ (12,8 % au-delà), + 17,2 % de prélèvements sociaux.

A) Contrat de 3 ans (donc < 8 ans)

Gains rachetés : 2 000 €

Aujourd’hui (30 %) → 600 €, net 1 400 €

PFU 33 % → 660 €, net 1 340 €

PFU 36 % → 720 €, net 1 280 €

B) Contrat ≥ 8 ans, petit rachat “couverts” par l’abattement (célibataire)

Gains rachetés : 3 000 €

Abattement 4 600 € ⇒ IR = 0 ; restent prélèvements sociaux 17,2 % → 516 €

Net : 2 484 €

Ici, une hausse du PFU n’affecte pas ce rachat (l’abattement efface l’IR). Seule une hausse des prélèvements sociaux changerait le net.

C) Contrat ≥ 8 ans, rachat plus important (célibataire, primes totales ≤ 150 k€)

Gains rachetés : 10 000 €

Abattement 4 600 € ⇒ base IR 5 400 €

IR (7,5 %) = 405 €

Prélèvements sociaux (17,2 % sur 10 000 €) = 1 720 €

Total prélèvements = 2 125 € → Net : 7 875 €

Si vos primes versées dépassent 150 k€, l’IR passe à 12,8 % sur la base après abattement, rapprochant l’effet d’un PFU “plein”.

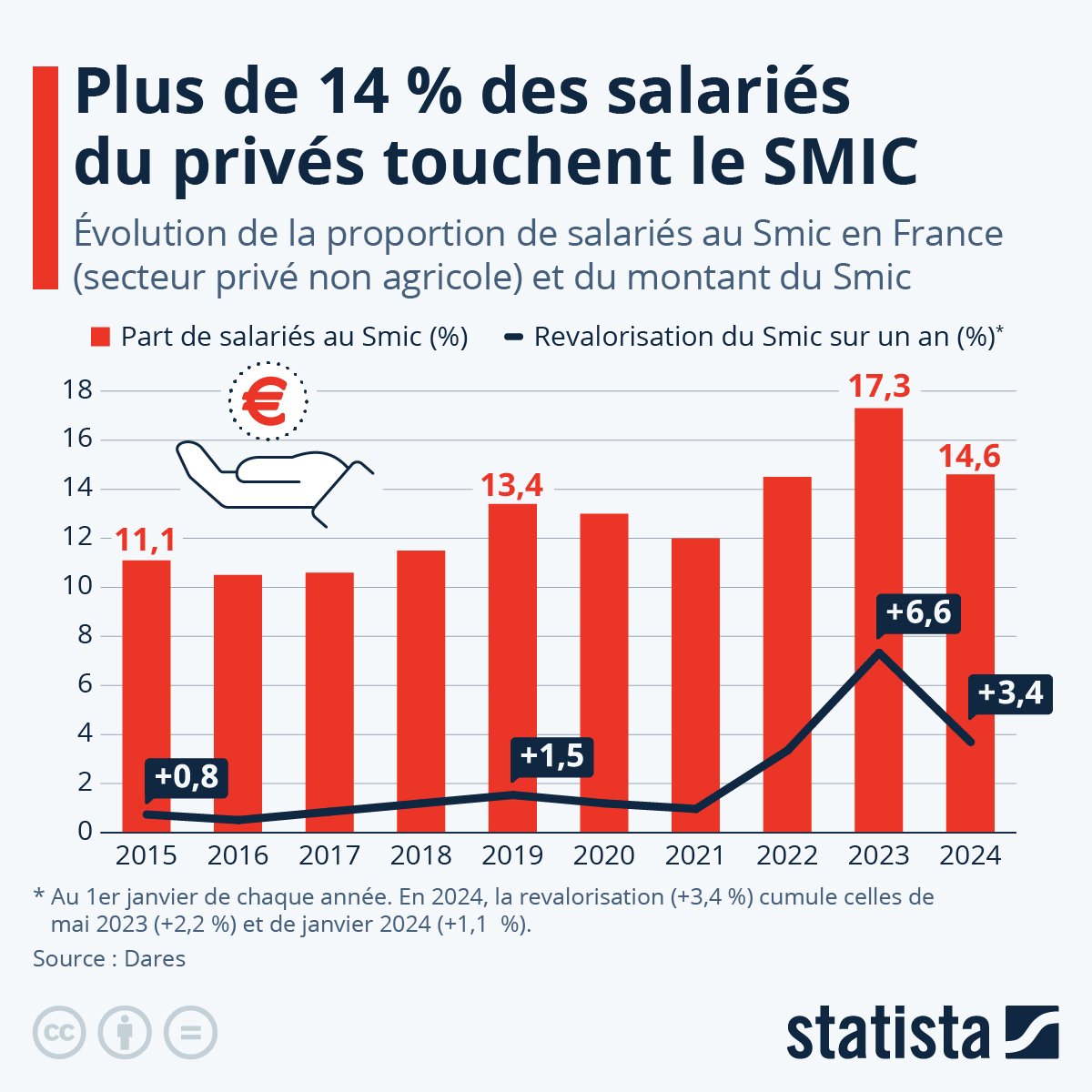

Le Graph’ de la semaine

Les offres de parrainages

Actualités boursières et financières - Zonebourse : Naviguez sur la meilleure plateforme d’analyse financière et boursière : Abonnez-vous dès maintenant

Banque - Trade Republic : Trade Republic est la plateforme d'épargne en ligne avec plus de 8 millions de clients en Europe qui vous permet de le faire à partir de 1€. Recevez 2% d'intérêts sur vos espèces et 1% de Saveback sur vos dépenses. Obtenez 10€ offerts en ETF en passant par ce lien : Ouvrir un compte

Banque - Code Promo BoursoBank : Ouvrez un compte BoursoBank et gagnez jusqu'à 150 € à l'ouverture en vous faisant parrainer : Ouvrir un compte

Crowdfunding immobilier - Code Promo La Première Brique : Bénéficiez de 1% de rendement supplémentaire sur votre 1er investissement : Ouvrir un compte

Communication à caractère promotionnel