Voici ce que j’ai pour vous cette semaine :

NOUVELLE BAISSE DE 25 POINTS DE BASE DES TAUX DE LA BCE

La Banque centrale européenne (BCE) a encore frappé avec une troisième baisse de ses taux directeurs cette année, abaissant son taux de dépôt à 3,25 % le 17 octobre. Rien de surprenant ici : les analystes et même François Villeroy de Galhau, gouverneur de la Banque de France, avaient anticipé cette annonce. La BCE justifie cette décision par un ralentissement marqué de l’inflation dans la zone euro, qui a chuté à 1,7 % en septembre, une première sous la barre des 2 %, son objectif principal. Mais ne crions pas victoire trop vite : l’inflation sous-jacente, excluant les prix volatils de l'énergie et de l’alimentation, reste tout de même à 2,7 %. Et ce n’est pas tout. La BCE pourrait bien continuer à baisser son taux de dépôt alors que la croissance européenne montre des signes de faiblesse. “La BCE tente de provoquer une baisse généralisée des taux d’intérêt, encourageant ainsi entreprises et ménages à emprunter et à dépenser”, explique Eric Dor de l'IESEG. En d’autres termes, cette stratégie vise à relancer l’économie en incitant à plus de dépenses financées par le crédit. Un petit rayon de soleil pour les entreprises et les emprunteurs : les banques seront de plus en plus incitées à prêter plutôt qu'à laisser dormir leurs liquidités à la BCE, ce qui pourrait redonner un coup de fouet aux crédits immobiliers. En seulement deux ans (2022-2023), les banques avaient quasiment quadruplé les taux d’emprunt, la faute à un taux de dépôt qui était passé de -0,5 % à 4 %. Cette tendance pourrait s'inverser progressivement. D’ailleurs, les experts prévoient déjà une nouvelle baisse des taux d’ici la fin de l’année, avec un taux de dépôt avoisinant les 3 %. Si tout va bien, le taux moyen des crédits immobiliers, qui plafonnait à 3,50 % en octobre, pourrait redescendre à 3,2 % dans les mois à venir.

LA COUR DES COMPTES VEUT EN FINIR AVEC LES AVANTAGES FISCAUX

L’institution souhaite réduire le crédit d’impôt pour l’embauche d’une personne à domicile, comme une femme de ménage ou un jardinier, en passant le taux de de 50 % à 40 %. Ce mécanisme permet donc de bénéficier d’un abattement fiscal de 50 % du coût de ces services, ce qui est loin d’être négligeable pour les ménages, mais ce qui équivaut à un manque à gagner de 5,9 milliards d’euros pour l’État. Les experts de la Cour des comptes considèrent que ce crédit d’impôt “se concentre sur les foyers les plus aisés”. Autre proposition : “recentrer” le plan d'épargne retraite (PER) en “encadrant son âge de liquidation”, le moment où les sommes versées sur le PER sont de nouveau imposables pour le titulaire du contrat. Une liquidation automatique à 70 ans est à l'étude, alors qu'il est possible aujourd'hui de récupérer l'argent à n'importe quel moment une fois l'âge de la retraite atteint. Le but de cette proposition est d’éviter que les personnes conservent leur épargne retraite indéfiniment, retardant ainsi l’imposition des sommes placées sur le PER. Fin 2022, l'encours sur les plans d'épargne retraite s'élevait à 102,8 milliards d'euros. Toujours sur le volet des retraites, la Cour préconise la fin de la généralisation de l'abattement fiscal de 10 % sur les pensions de retraite, qu’elle estime bénéficier en grande partie aux plus fortunés et qui représente encore 8,4 milliards d'euros de manque à gagner pour l’État. La déduction fiscale des dons, aujourd'hui de 66 %, pourrait aussi être ramenée à 50 %. Enfin, l'abattement réservé aux revenus provenant des loyers des locations meublées pourrait lui aussi disparaître, avec 200 millions d'euros à la clé pour les finances publiques. Pour l’instant, ces mesures en sont au stade “des propositions”.

PLUS D’UN TIERS DES FRANÇAIS ENVISAGENT DE S’EXPATRIER

34% des Français âgés entre 18-40 ans envisagent de s’expatrier en 2024, et même 37% des jeunes parents pensent à une expatriation dans les deux ans à venir selon une étude Ipsos. Sur le podium des raisons pour s’expatrier, on retrouve la recherche d’une meilleure qualité de vie pour 46% des répondants, la découverte d’une nouvelle culture pour 32% et une meilleure rémunération pour 27% d’entre eux. Se cachent derrière ces raisons un sentiment que l’herbe est plus verte ailleurs, puisque 22% admettent rechercher plus de liberté qu’en France, notamment sur le volet fiscal (impôts, administration…), 21% recherchent de nouvelles opportunités professionnelles, et 20% avouent fuir un certain sentiment d’insécurité en France. Parmi les principales barrières qui font douter ces français à s’expatrier, on retrouve principalement la peur que leurs proches leur manquent trop pour 36% des répondants, la barrière de la langue pour 32% d’entre eux ou encore l’administration à l’étranger et les besoins financiers pour 25%. Le Canada est le premier pays cité lorsque l’on demande aux Français où ils aimeraient s’expatrier (51%). Son voisin, les Etats-Unis, suit de près (35% des répondants souhaitant s’expatrier dans le pays) et l’Australie est le choix de 23% des répondants. Au 1er janvier 2024, la Suisse, les Etats-Unis, le Royaume-Uni, la Belgique et le Canada sont les 5 pays au plus grand nombre de Français inscrits au registre consulaire. Seulement 19% des répondants voient les expatriés comme “des gens favorisés économiquement et socialement” et 10% comme “des gens éloignés de la réalité de la France”. Ces images d'expatriation “instagram”, d’influenceur ou d’exil fiscal sont parfois mises en exergue sur les réseaux sociaux ou dans les débats parlementaires. Mais globalement, comme le souligne l’étude : “La grande majorité des Français perçoivent la part de courage et de prise de risque qu’implique une expatriation”.

ET SI LA FRANCE DÉCIDAIT DE TAXER LES CHIENS COMME EN ALLEMAGNE ?

À Berlin par exemple, la “taxe chien” est de 120 € par an pour le premier chien et de 180 € pour chaque chien supplémentaire. À Francfort, l’impôt est de 102 euros pour chaque chien. Le montant s’envole pour les chiens de races jugées dangereuses. À Francfort, un citoyen doit débourser 900 euros pour posséder un Rottweiler ou un Mastiff. Cette taxe a rapporté plus de 420 millions d’euros à l’Allemagne l’année dernière, soit des recettes en hausse de 40 % en dix ans. L’objectif de cette taxe est double : réguler la population canine en décourageant les personnes de posséder un trop grand nombre de chiens et financer des services publics, comme la propreté dans les parcs et les espaces publics. L’Allemagne n’est pas le seul pays à taxer les animaux de compagnie. En Suisse, cette taxe varie entre 106 et 212 euros en fonction des cantons. En France, l’impôt sur les chiens a existé jusqu'en 1971. Née sous Napoléon III, cette taxe municipale s'élevait à 1 ou 2 francs de l’époque par animal, selon son gabarit. C’est Valéry Giscard d'Estaing, ministre de l'Économie et des Finances qui a aboli ce prélèvement qui rapportait quelque 600.000 francs (environ 711.000 euros actuels). Aujourd’hui, il y aurait 9,9 millions de chiens en France, 32 % des foyers possédaient un chien en 2023, même Emmanuel Macron en possède trois. En appliquant le barème suisse, l’impôt sur les chiens pourrait générer une rentrée fiscale minimale de quelque 990 millions d’euros dans les caisses de l’État, ou des collectivités locales. Mais avec une telle mesure en France, outre les risques de fraude, des associations de protection animale craignent une multiplication d’abandons, de la part de propriétaires qui ne pourraient s’acquitter de cet impôt supplémentaire. Mais plus globalement, en France, il y a très peu de chance qu’un tel impôt voit le jour étant donné son immense impopularité qu’il aurait, mais rien n’est écarté avec un gouvernement en quête de réaliser 60 milliards d’euros d’économies à court terme.

LA FLAT TAX VA-T-ELLE PASSER DE 30% À 33% ?

Ce mercredi, la commission des Finances de l’Assemblée nationale, présidée par l’Insoumis Eric Coquerel, a adopté une série d’amendements visant à muscler les recettes fiscales de l’Etat. Parmi eux, l’augmentation de 3 points du prélèvement forfaitaire unique (PFU), plus connu sous le nom de “flat tax”. Pour rappel, cette taxe qui a été créée en 2018 a pour but d’alléger et simplifier la fiscalité de l’épargne. C’est un impôt à taux unique qui s’applique aux revenus du capital, comme les intérêts, les dividendes et les plus-values sur les placements financiers (assurance vie, livrets bancaires, PEL…). Ces revenus sont actuellement soumis à un taux global de 30% (12,8% d'impôt forfaitaire et 17,2% de prélèvements sociaux). Avec ce nouveau taux voté à 33%, l’amendement prévoit de porter de 12,8% à 15,8% la part des revenus du capital soumise à l’impôt sur le revenu. Ajoutés aux 17,2% de prélèvements sociaux, on obtient bien une flat tax au taux global de 33%. Dans les motifs de l’amendement on peut lire : «Les recettes fiscales supplémentaires attendues de cette évolution sont de l'ordre de 800 millions d’euros annuels». Attention, le vote d’une hausse de la flat tax n’est pas définitif. Bien que cette hausse soit validée par la commission des finances de l’Assemblée nationale, l’amendement doit encore être débattu et voté en séance plénière par l'ensemble des députés de l'Assemblée nationale. Même après un vote favorable de l'Assemblée nationale, le texte peut être modifié ou rejeté par le Sénat ou en seconde lecture à l'Assemblée. Nous verrons ce qu’il en est en fin de parcours législatif, je vous tiendrai au courant.

L’exploration Éco de la semaine

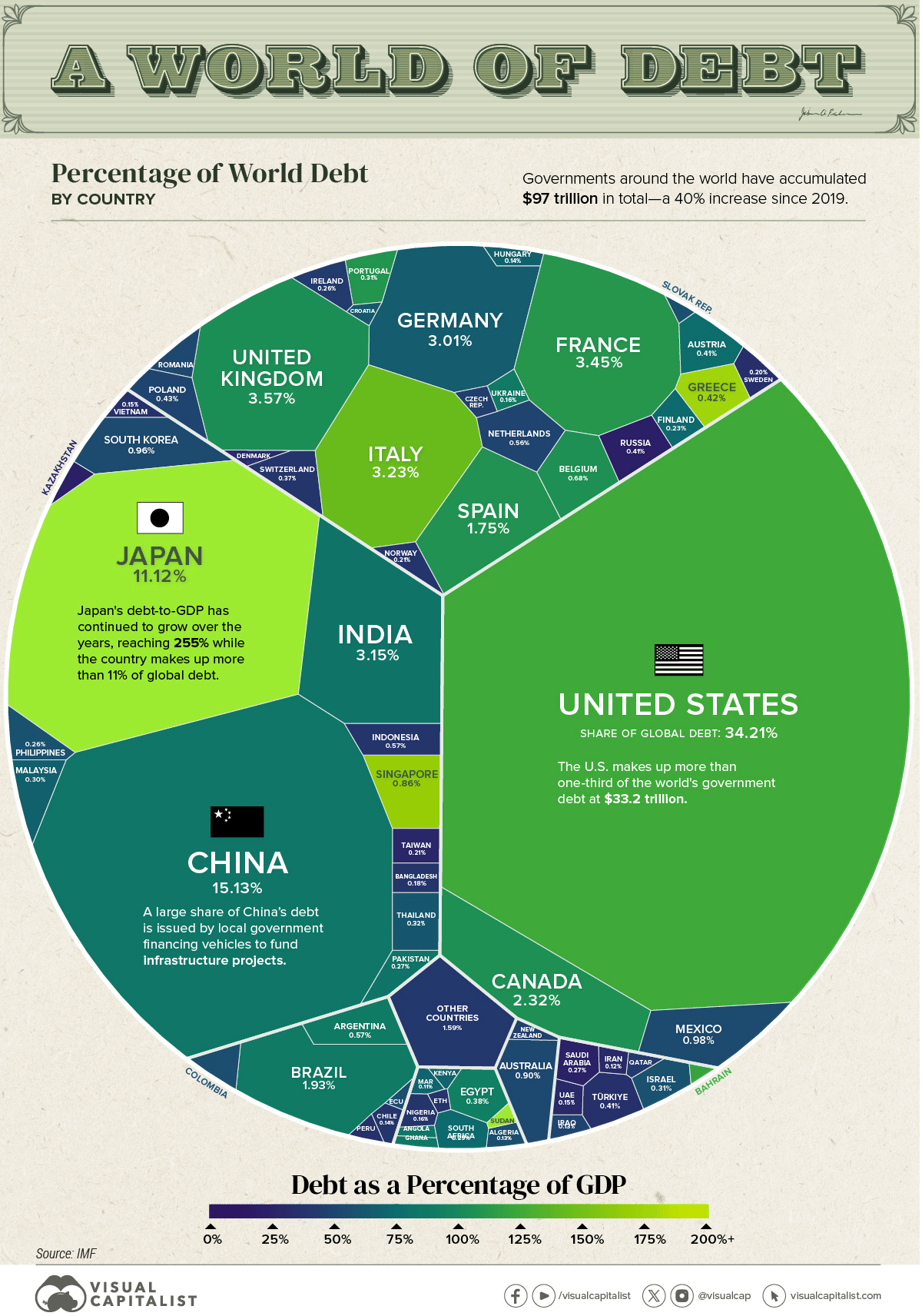

Vers une dette mondiale de 100 000 milliards de dollars

La dette publique mondiale atteint des sommets alarmants, selon un rapport récent du FMI. En 2024, le cumul de la dette mondiale devrait dépasser les 100 000 milliards de dollars, soit environ 93 % du PIB mondial. Ce chiffre est en nette augmentation depuis la période pré-Covid, où la dette mondiale était inférieure de 10 points, à 83 %. Et cela ne devrait pas s'arrêter là : le FMI estime que, d'ici 2030, cette dette pourrait atteindre 100 % du PIB mondial. Trois facteurs clés expliquent cette accélération : l'augmentation des dépenses publiques, des projections trop optimistes sur la capacité des États à gérer leurs dettes, et des dettes « non identifiées », souvent liées aux entreprises publiques.

La situation est d'autant plus inquiétante que certains pays, comme les États-Unis, représentent à eux seuls un tiers de cette dette mondiale. En 2024, la dette des États-Unis devrait atteindre 34 000 milliards de dollars, soit 125 % de leur PIB, et leur déficit budgétaire avoisiner les 2 000 milliards de dollars. De son côté, la France tente de maîtriser ses 3 300 milliards d’euros de dette publique, tandis que la Chine voit son endettement passer de 77 % à 83 % de son PIB en un an.

Outre les dépenses publiques croissantes, la hausse des taux d'intérêt des dernières années a aggravé la situation, augmentant le coût des emprunts pour de nombreux États. En effet, environ quarante pays se trouvent en situation de crise ou sur le point de l’être, leur capacité à rembourser leurs dettes étant fortement compromise. Dans le pire des scénarios envisagés par le FMI, la dette publique mondiale pourrait même atteindre 115 % du PIB d'ici trois ans.

Un autre problème soulevé par le FMI est celui des dettes “cachées”, notamment celles des entreprises publiques, qui ne sont pas toujours comptabilisées dans les bilans officiels mais peuvent peser jusqu'à 1,5 % du PIB en période de crise. Ces dettes inattendues compliquent encore plus la situation, surtout à un moment où les gouvernements sont sous pression pour financer des enjeux cruciaux comme le vieillissement de la population, la santé, la transition écologique ou la défense.

Enfin, les grandes puissances économiques telles que les États-Unis et la Chine jouent un rôle clé dans la fluctuation des coûts d'emprunt à travers le monde. L'incertitude politique aux États-Unis, avec des débats récurrents sur la dette américaine, influence les marchés boursiers et provoque des hausses des coûts d'emprunt à l'international. De la même manière, les déboires économiques de la Chine pèsent sur le reste de la planète.

Face à cette situation, le FMI appelle les gouvernements à restaurer leurs marges de manœuvre budgétaires. Avec l'atténuation de l'inflation et un possible assouplissement des politiques monétaires, les pays seraient mieux équipés pour supporter les conséquences économiques d'un resserrement budgétaire. Cependant, les experts du FMI soulignent que les ajustements budgétaires prévus sont insuffisants : ils estiment qu'une réduction durable de la dette nécessiterait des efforts budgétaires équivalant à 3,8 % du PIB d'ici 2029, bien plus que les 1 % actuellement envisagés.

L'équilibre est délicat : il s'agit de réduire la dette tout en évitant d'aggraver les inégalités sociales et sans compromettre la croissance. La question reste donc de savoir comment les gouvernements pourront réduire leur dette de manière efficace sans créer de nouvelles crises économiques et sociales.

Le Graph’ de la semaine

Les offres de parrainages

Banque - Code Promo BoursoBank : Ouvrez un compte BoursoBank et gagnez jusqu'à 150 € à l'ouverture en vous faisant parrainer : Ouvrir un compte

Assurance vie / SCPI / PER - Code promo “COSMOS" : Pour toutes nouvelles souscriptions à l'un des produits CORUM L'Epargne, bénéficiez d'un bonus d'épargne proportionnel au montant investi (jusqu'à 1,5 % du montant investi) : Souscrire à une offre

Comptes-titres - Code Promo DEGIRO : DEGIRO est un des courtiers des plus réputés en Europe vous pouvez ouvrir un compte et profiter de 100 € l'ouverture de votre compte : Ouvrir un compte

Crowdfunding immobilier - Code Promo La Première Brique : Bénéficiez de 1% de rendement supplémentaire sur votre 1er investissement : Ouvrir un compte

Communication à caractère promotionnel