🇫🇷 Le taux du Livret A va (encore) reculer en 2026

Au programme : l’arrivée de Sébastien Lecornu à Matignon, la crise démographique qui frappe la Chine, l’envolée boursière d’Oracle, la BCE qui maintient ses taux et l’inflation qui accélère aux États-Unis. En décryptage, focus sur un sujet sensible : la baisse du taux du Livret A.

Voici ce que j’ai pour vous cette semaine :

SÉBASTIEN LECORNU À MATIGNON

Sébastien Lecornu, 39 ans, ancien ministre des Armées et fidèle de la première heure d’Emmanuel Macron, a été nommé Premier ministre, en succession de François Bayrou, renversé lundi par un vote de défiance. Soutenu par une partie de la droite, il devra immédiatement composer son gouvernement et affronter l’urgence budgétaire qui a coûté sa place à Bayrou. Le 8 septembre, François Bayrou a chuté en misant sur l’article 49-1 de la Constitution pour faire passer son budget. Résultat : 364 voix contre, 194 pour ; une gauche et un Rassemblement national unis dans la défiance ; et une majorité présidentielle fragilisée. L’ancien Premier ministre rejoint la courte liste des chefs de gouvernement les plus éphémères de la Vᵉ République. Avec cette nomination, Emmanuel Macron bat un triste record : sept Premiers ministres en huit ans. De Philippe à Lecornu, en passant par Castex, Borne, Attal, Barnier et Bayrou, le locataire de l’Élysée confirme une instabilité chronique à Matignon, symbole d’un quinquennat miné par les crises politiques et budgétaires. Le premier chantier de Lecornu sera le budget 2026, avec une équation redoutable : des milliards d’euros d’économies à trouver dans un climat social explosif, avec en ligne de mire la mobilisation syndicale unitaire du 18. Pour Sébastien Lecornu, le défi est double : restaurer la confiance des marchés après la dégradation de la signature française et contenir la rue, alors que septembre s’annonce comme un mois de tous les dangers.

LA CHINE VA FAIRE FACE À UNE CRISE DÉMOGRAPHIQUE SANS PRÉCÉDENT

Chaque année, le nombre d’actifs diminue de 10 millions de personnes en Chine en raison de l’effondrement de la natalité. Selon les chiffres de l’Institut national d’études démographiques (Ined), la population chinoise devrait passer de 1,4 milliard d’habitants aujourd’hui à 630 millions d’ici la fin du siècle, soit une baisse de plus de 50 %. Cette perspective soulève de profondes interrogations sur la capacité du pays à maintenir sa croissance économique. La Chine s’apprête à vivre l’inverse de ce qu’elle a connu au cours des décennies précédentes, lorsque l’explosion de la population active, née des générations des années 1950 à 1970, avait alimenté l’hypercroissance. Après avoir imposé la politique de l’enfant unique dès le début des années 1980, Pékin y a mis fin en 2016 et autorisé, en 2021, les couples à avoir jusqu’à trois enfants. Mais ces mesures n’ont pas inversé la tendance. Le taux de fécondité reste figé autour d’un enfant par femme, bien en dessous du seuil de renouvellement des générations fixé à 2,1. Dans un pays où la main-d’œuvre abondante et peu coûteuse a longtemps soutenu l’économie, cette transition démographique marque un tournant historique. Face à cette crise, les autorités ont annoncé le recul progressif de l’âge légal de départ à la retraite. À partir de 2025, celui-ci sera porté à 63 ans pour les hommes, contre 60 actuellement. Pour les femmes, il passera de 50 à 55 ans, ou de 55 à 58 ans selon les professions. Parallèlement, l’État versera une prime annuelle de 420 euros par enfant de moins de trois ans aux jeunes parents. Cependant, la Chine demeure très fermée à l’immigration, qui pourrait pourtant compenser en partie le déclin démographique. Le pays ne compte qu’un peu moins d’un million d’habitants nés à l’étranger, soit seulement 0,06 % de sa population, l’un des taux les plus faibles au monde.

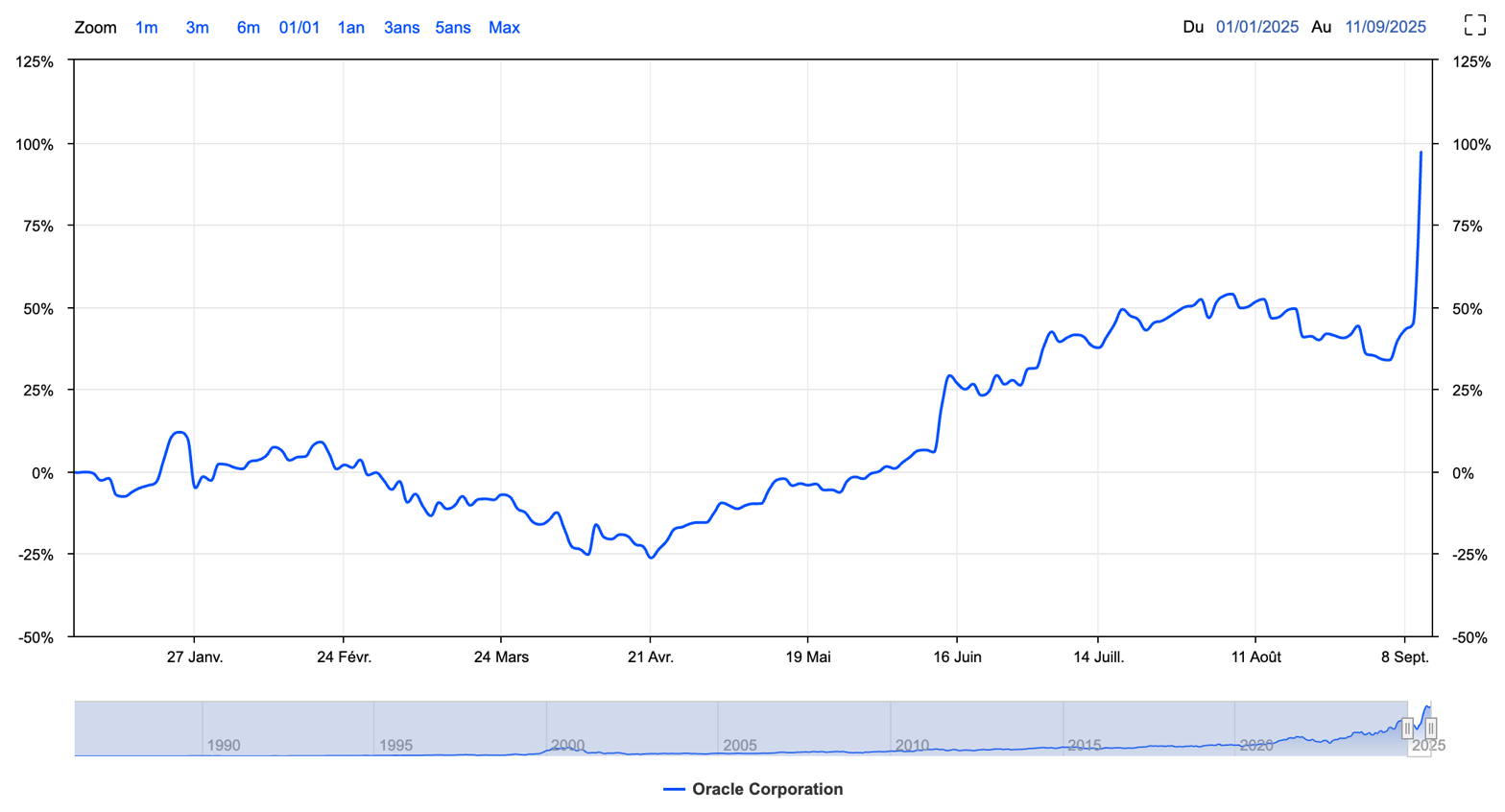

ORACLE : L’ENVOLÉE HISTORIQUE D’UN GÉANT DE LA TECH

Mardi soir, l’action d’Oracle a bondi de 28 % hors séance après la publication de ses résultats, propulsant la valorisation du groupe à 922 milliards de dollars. Dans la foulée, la fortune de son fondateur et PDG, Larry Ellison, a grimpé de 101 milliards en une seule journée, faisant de lui l’homme le plus riche du monde devant Elon Musk, avec une richesse estimée à 393 milliards de dollars contre 385 milliards pour le patron de Tesla selon Bloomberg. Un record inédit. Depuis le début de l’année, l’action a déjà progressé de près de 100%. Fondée en 1977, un an après Apple et deux ans après Microsoft, Oracle affiche une performance boursière vertigineuse : +370 000 % depuis son introduction en Bourse. 100 euros investis à l’époque valent aujourd’hui 370 000 euros. Oracle est devenu un acteur incontournable des logiciels, des bases de données et des solutions de gestion, en passant désormais par des applications d’intelligence artificielle utilisées par Uber, Amazon, Microsoft, Google, Nvidia, FedEx ou encore OpenAI. Les résultats publiés hier confirment cette dynamique : le carnet de commandes a bondi de 360 %, atteignant 455 milliards de dollars. Le cloud, cœur de sa stratégie actuelle, a progressé de 77 % à 18 milliards de dollars et pourrait grimper jusqu’à 144 milliards dans les quatre prochaines années. Une croissance portée par la demande exponentielle en intelligence artificielle, très consommatrice de données et d’infrastructures. Pour le prochain trimestre, Oracle prévoit une hausse de son chiffre d’affaires comprise entre 12 % et 14 %, avec une croissance du cloud attendue entre 32 % et 36 %. L’entreprise entend capitaliser sur cette dynamique en lançant prochainement “Oracle AI Database”, une solution permettant à ses clients de connecter directement leurs données aux modèles d’intelligence artificielle les plus avancés comme Gemini de Google, ChatGPT d’OpenAI ou encore Grok de xAI. Une offensive qui devrait confirmer, trimestre après trimestre, le rôle central d’Oracle dans la nouvelle ère numérique.

BCE : STATU QUO CONFIRMÉ À 2%

Sans surprise, la Banque centrale européenne a maintenu ses taux directeurs inchangés. La facilité de dépôt reste fixée à 2 %, tandis que le taux de refinancement demeure à 2,15 %. Cette décision s’explique par des données économiques contrastées. L’inflation harmonisée (HICP) a atteint 2,1 % en août, légèrement au-dessus de l’objectif de la BCE, après déjà 2 % en juillet. Dans le même temps, la croissance de la zone euro a déjoué les attentes au deuxième trimestre avec un PIB en hausse de 0,1 %, alors que les économistes prévoyaient une stagnation. Conséquence pour les marchés : aucune baisse de taux n’est envisagée à court terme. La BCE peut se permettre d’attendre. Les prix sont sous contrôle, sans toutefois être revenus pleinement à la cible, et l’économie de la zone euro, bien que fragile, affiche encore des signes de résistance.

ÉTATS-UNIS : L’INFLATION REPART LÉGÈREMENT À LA HAUSSE

Selon le Département du Travail des États-Unis, l’indice des prix à la consommation (CPI) a progressé de 2,9 % en août sur un an, soit 0,2 point de plus qu’en juillet. En rythme mensuel, les prix ont augmenté de 0,4 % entre juillet et août, une hausse supérieure aux attentes du marché, qui tablait sur +0,3 %. Hors énergie (+0,2 %) et alimentation (+3,2 %), deux composantes très volatiles, l’inflation sous-jacente, l’indice PCE (core), ressort à 3,1 % sur un an et à +0,3 % sur un mois, en ligne avec le consensus des économistes. Pour les analystes, la légère remontée des prix s’explique en grande partie par l’impact des droits de douane imposés par Donald Trump, dont les effets se font pleinement sentir après l’écoulement des stocks achetés avant leur mise en place. Les entreprises préviennent déjà que la pression devrait perdurer, ravivant le spectre d’une stagflation, combinaison de faible croissance et d’inflation persistante. Malgré ce contexte, les marchés anticipent toujours une baisse des taux de 0,25 point par la Réserve fédérale lors de sa réunion de mercredi prochain, afin de soutenir une économie fragilisée par un marché de l’emploi en perte de vitesse. La Fed, qui privilégie l’indice PCE (core) dans son analyse, a vu la dernière publication confirmer les attentes des analystes. En clair : les prix accélèrent, mais la banque centrale n’a plus de marge — elle doit soutenir l’emploi, quitte à tolérer une inflation au-dessus de sa cible. Réponse sur les taux directeurs de la Fed la semaine prochaine.

Le Sommet de l’Investisseur #2

Mon confrère Nicolas Chéron lance la 2ᵉ édition du Sommet de l’Investisseur, le plus grand événement en ligne dédié à l’investissement — et cette année, il voit encore plus grand.

Au programme :

Du 15 au 19 septembre 2025 : 5 jours de live

22 intervenants (PDG, gérants, analystes) : Éric Larchevêque, François Rochon, Marc Fiorentino, Isaure Chabannes, Franck Morel…

20 heures de conférences en direct

Des stratégies concrètes : Actions, ETF, Cryptos, Métaux, Stock picking, Fiscalité…

Q&A en live : posez vos questions aux experts

Accès & replays

👉 L’inscription est 100 % gratuite et vous permet de recevoir le programme détaillé, les liens d’accès et les replays. Inscrivez-vous pour tout recevoir directement par e-mail : https://www.nicolascheron.fr/sommet-investisseur/2025

L’exploration Éco de la semaine

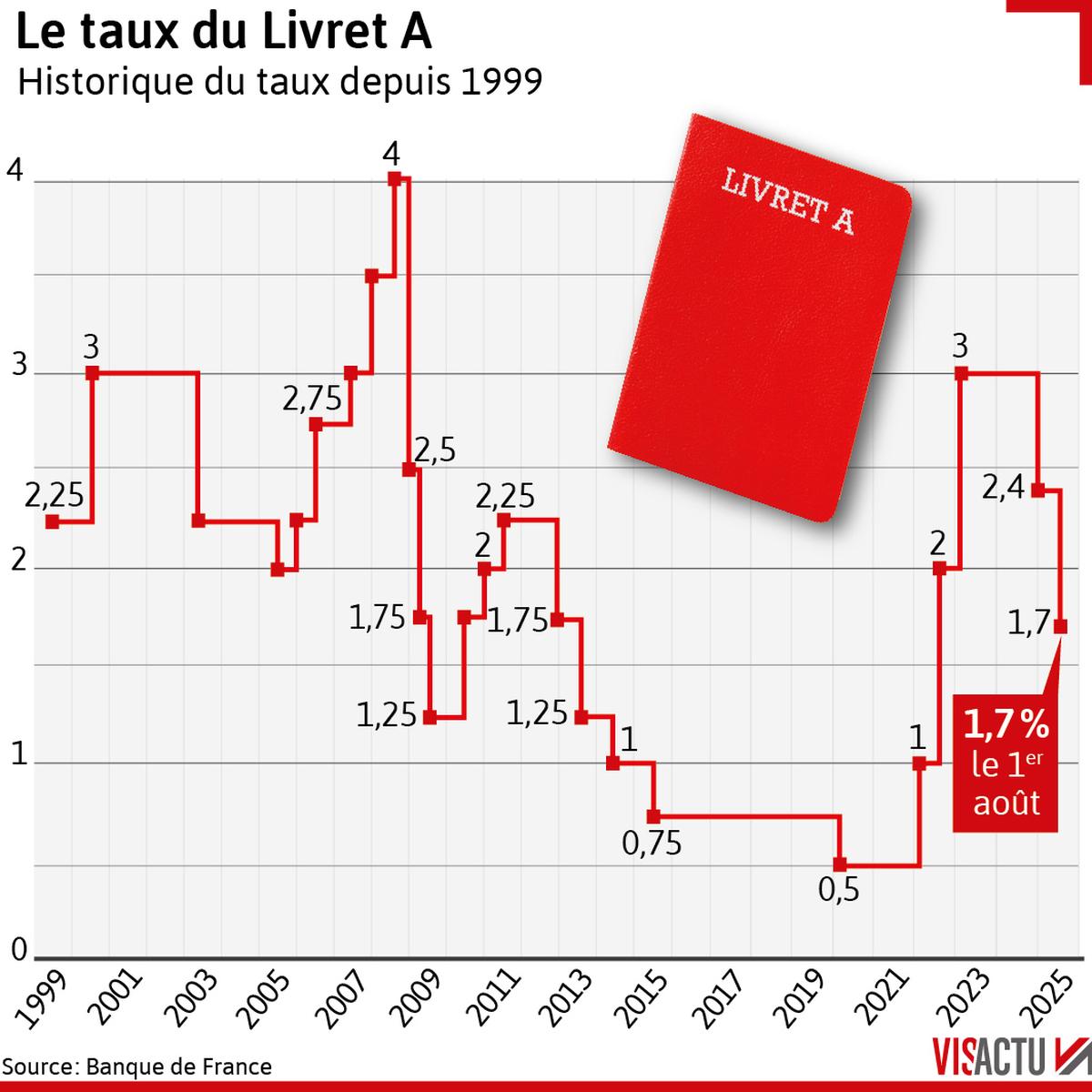

Cela concerne 56 millions d’épargnants : le taux du Livret A (tout comme celui du LDDS), déjà abaissé le 1er août 2025, va de nouveau baisser le 1er février 2026. Un nouvel épisode dans l’érosion du rendement du produit d’épargne préféré des Français, conséquence directe d’une inflation en berne et des baisses de taux successives de la Banque centrale européenne (BCE). Le Livret A rapportait encore 3 % jusqu’au 1er février 2025. Mais en six mois, la mécanique s’est emballée : 2,4 % au printemps, puis 1,7 % depuis août 2025. Et bientôt 1,5 % seulement, si les projections se confirment.

La formule est simple : une moyenne entre l’inflation hors tabac et les taux interbancaires (l’€STR, baromètre du coût de l’argent entre banques). Problème : les deux indicateurs plongent en parallèle.

Inflation au plancher

Selon l’Insee, la hausse des prix hors tabac devrait s’afficher à 1,2 % en septembre, puis 1,1 % jusqu’à décembre. Résultat : une moyenne de 1,03 % sur le second semestre 2025. Autrement dit, bien loin des années de flambée où l’inflation dopait mécaniquement la rémunération de l’épargne réglementée.

BCE : le grand coup de frein

Côté taux interbancaires, la BCE n’a cessé de desserrer la vis monétaire depuis l’été 2024. Dernière baisse en date : juin 2025. L’€STR tourne désormais autour de 1,9 %, et pourrait encore s’effriter si Christine Lagarde décidait d’un nouveau geste d’ici la fin de l’année.

La conséquence est mathématique : en février 2026, le Livret A devrait tomber à 1,5 %, son plus bas depuis la crise sanitaire.

Concrètement, combien ça rapporte ?

Un Livret A rempli au plafond légal de 22 950 euros ne générera plus que 344,25 euros par an, soit environ 29 euros par mois. Une somme modeste, bien loin du rendement qu’offrent encore les bons du Trésor ou certaines obligations d’entreprise.

Le sort du LEP

Le Livret d’épargne populaire (LEP), réservé aux foyers modestes, n’échappe pas à la mécanique. Son taux, aujourd’hui fixé à 2,7 %, devrait lui aussi être raboté à 2 % environ au 1er février 2026. Mais, comme souvent, un coup de pouce politique n’est pas exclu : Bercy et la Banque de France ont pris l’habitude d’arrondir le taux du LEP pour préserver son attractivité sociale.

Derrière le Livret A : où va vraiment l’argent des Français ?

Chaque mois, des millions d’épargnants déposent quelques centaines d’euros sur leur Livret A ou leur LDDS, sans toujours savoir ce que devient cet argent. La mécanique est pourtant bien rodée : 40,5 % des fonds restent dans les banques, qui les transforment en crédits aux PME et TPE, tandis que 59,5 % remontent à la Caisse des dépôts et consignations (CDC), véritable bras armé financier de l’État.

Deux enveloppes, deux stratégies

Au sein du Fonds d’épargne, la CDC divise ses milliards en deux poches distinctes :

La première finance des prêts de long terme au logement social et aux projets de la politique de la ville.

La seconde s’investit sur les marchés : titres de dette, principalement souveraine, et actions cotées.

Un modèle qui fait de l’épargne réglementée un levier discret mais massif de l’investissement public.

Polémiques et virage énergétique

La CDC a été critiquée en 2025 pour l’opacité de certains placements, notamment dans des entreprises liées au pétrole. Accusée d’incohérence avec la transition écologique, elle a tenu à rappeler que son exposition aux énergies fossiles restait « inférieure à 5 milliards d’euros ».

Depuis fin 2024, une nouvelle orientation a vu le jour : une partie des fonds est désormais fléchée vers des prêts dédiés à la transition énergétique et écologique. Et demain ? Ces milliards pourraient bien être mis à contribution pour financer un autre chantier colossal : la relance du nucléaire français.

« Même si nous finançons les réacteurs EPR, on aura toujours assez d’argent pour le logement social et les collectivités locales », assurait en juin Olivier Sichel, nouveau directeur général de la CDC.

Un engouement qui s’essouffle

Reste un défi de taille : attirer toujours plus d’épargne. Car depuis janvier, les Livret A, LDDS et LEP n’ont gonflé que de 0,4 %, soit six fois moins que l’an dernier à la même période.

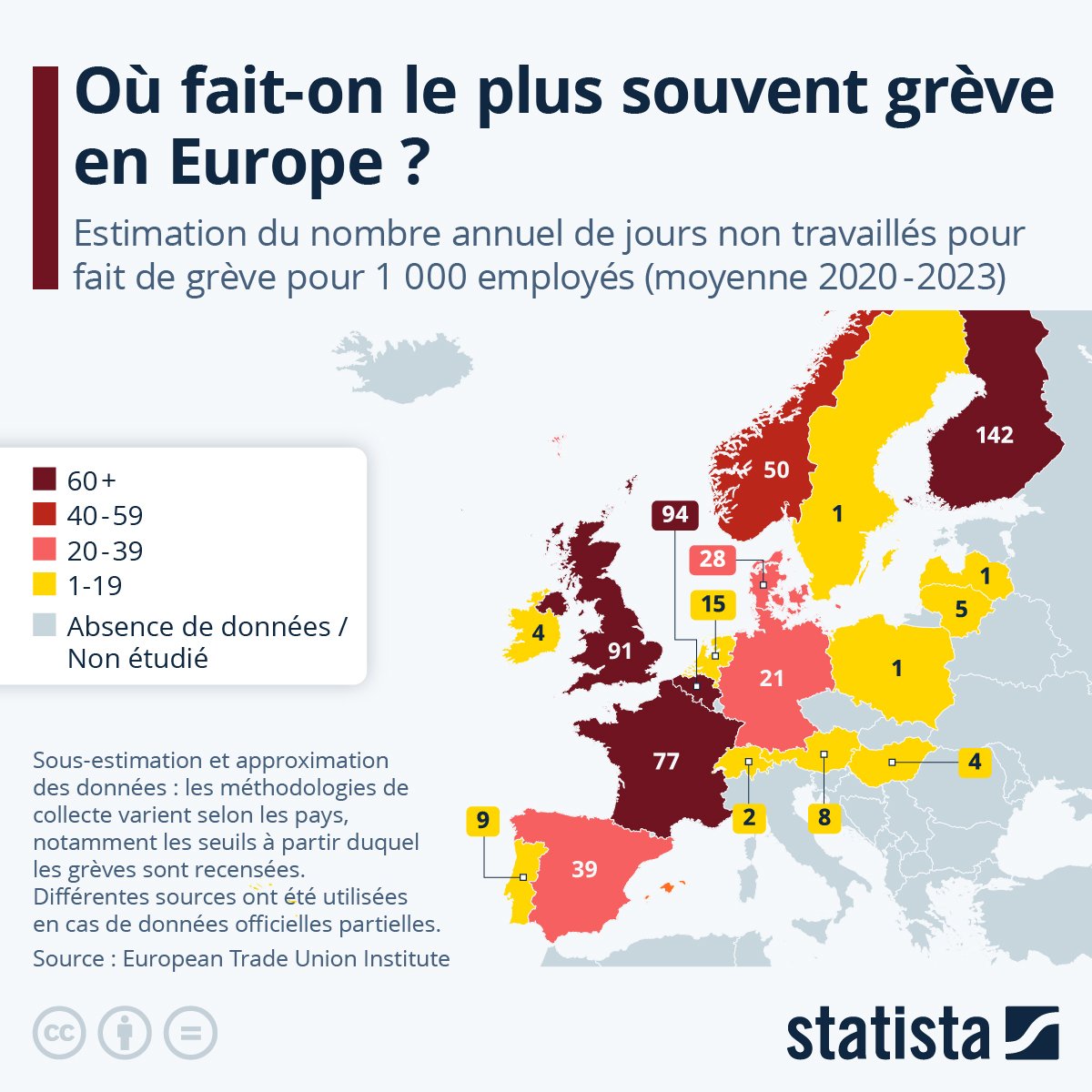

Le Graph’ de la semaine

Les offres de parrainages

Actualités boursières et financières - Zonebourse : Naviguez sur la meilleure plateforme d’analyse financière et boursière. Profitez de -40% sur les abonnements en ce moment : Abonnez-vous dès maintenant

Banque - Trade Republic : Trade Republic est la plateforme d'épargne en ligne avec plus de 8 millions de clients en Europe qui vous permet de le faire à partir de 1€. Recevez 2% d'intérêts sur vos espèces et 1% de Saveback sur vos dépenses. Obtenez 10€ offerts en ETF en passant par ce lien : Ouvrir un compte

Banque - Code Promo BoursoBank : Ouvrez un compte BoursoBank et gagnez jusqu'à 150 € à l'ouverture en vous faisant parrainer : Ouvrir un compte

Crowdfunding immobilier - Code Promo La Première Brique : Bénéficiez de 1% de rendement supplémentaire sur votre 1er investissement : Ouvrir un compte

Communication à caractère promotionnel

Merci d'avoir pris le temps de lire cet article. À la semaine prochaine !

Laurent - Cosmos Finance

Économix

Économix

L’économie pour tous. Vraiment pour tous.

Je m’appelle Laurent, fondateur de Cosmos Finance, et depuis 2022, je me suis donné une mission : rendre l’économie intelligible, utile et accessible à chacun.

Sur TikTok et Instagram, mais aussi dans ma newsletter, je vulgarise l’actualité économique, les grands concepts financiers et les stratégies concrètes qui permettent de mieux comprendre le monde qui nous entoure. Parce que l’économie n’est pas qu’une affaire d’experts : c’est ce qui détermine le prix de ton logement, ton pouvoir d’achat, la stabilité de ton job ou la rentabilité de ton épargne.

Une conviction : la connaissance économique, c’est un droit

Je crois profondément qu’un citoyen bien informé est un citoyen plus libre. Aujourd’hui encore, le manque de culture économique est un vrai facteur d’inégalité — il freine la mobilité sociale, la compréhension des enjeux publics, et l’autonomie financière. Ce n’est pas une fatalité.

Mon objectif ? Que tu te sentes suffisamment confiant pour naviguer dans ce monde économique souvent intimidant, que tu sois salarié, entrepreneur, étudiant ou investisseur débutant. Comprendre l’économie, ce n’est pas un luxe. C’est une nécessité. Et si mes contenus peuvent t’aider à y voir plus clair, à faire de meilleurs choix, à prendre en main ton avenir… alors ma mission est remplie.

Bienvenue dans Cosmos Finance. L’économie comme tu ne l’as jamais vue.