🇫🇷 Bayrou veut supprimer des niches fiscales, ça pourrait vous coûter cher...

La France décroche la 1ère place en matière de pression fiscale, JPMorgan s’intéresse de plus en plus au bitcoin, Stellantis annonce une perte historique de 2,3 milliards d’euros, Donald Trump signe un accord commercial avec le Japon, et la BCE marque une pause sur les taux à 2 %. Pour le décryptage : zoom sur les niches fiscales françaises.

Voici ce que j’ai pour vous cette semaine :

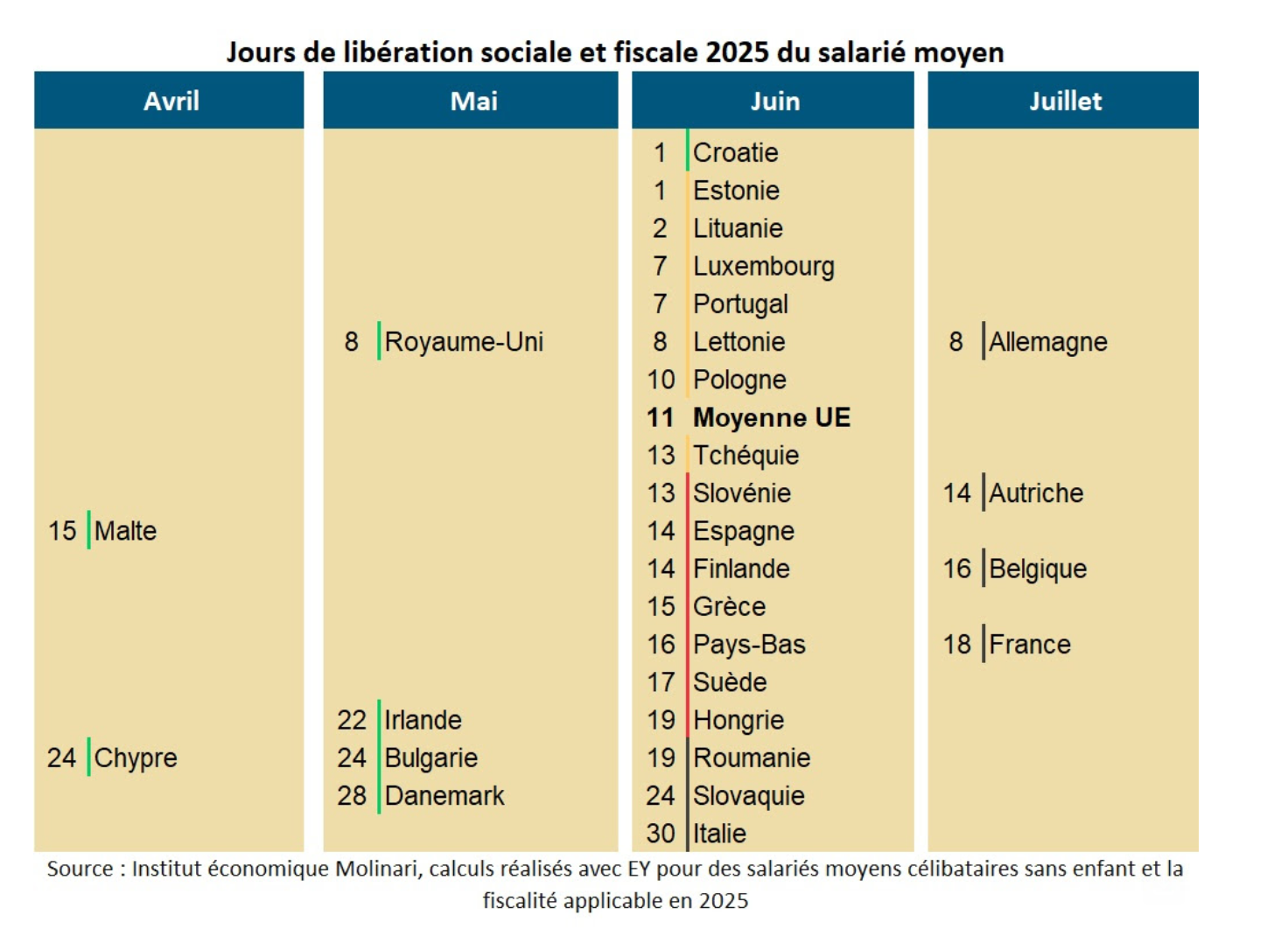

FRANCE : CHAMPIONNE D’EUROPE DE LA PRESSION FISCALE

La France décroche la première place du classement de la pression fiscale dans l’Union européenne en 2025. Selon une étude de l’Institut Molinari et du cabinet Ernst & Young, le salarié moyen français a dû travailler jusqu’au 18 juillet pour financer les services publics et les prestations sociales. Ce « jour de libération fiscale et sociale » — moment symbolique où les Français commencent à « travailler pour eux » — est le plus tardif de toute l’UE, loin derrière la moyenne de la zone euro fixée au 11 juin. La raison ? Une fiscalité totale qui atteint 54,4 % pour le salarié moyen, en intégrant les cotisations sociales, la CSG, la CRDS, l’impôt sur le revenu et la TVA. Concrètement, pour disposer de 100 € de pouvoir d’achat net, un salarié doit générer 219 € de coût brut, dont 119 € de cotisations et impôts — un record absolu en Europe. L’étude précise que le coût total d’un salarié moyen en France pour son employeur s’élève à 62 282 €, mais qu’après prélèvements, seuls 28 400 € lui reviennent, soit moins que le montant total des cotisations sociales (29 158 €). Ces dernières représentent donc 102 % du pouvoir d’achat net, contre une moyenne de 48 % dans l’UE. Un chiffre révélateur de la lourdeur fiscale française.

JPMORGAN ENVISAGE D’ACCEPTER LE BITCOIN EN GARANTIE DE SES PRÊTS

Jamie Dimon, le PDG de JPMorgan, qualifiait jadis le Bitcoin de « fraude » réservée aux criminels. Huit ans plus tard, la plus grande banque américaine envisage de les accepter comme collatéral pour accorder des prêts, selon le Financial Times. Concrètement, comme dans la finance traditionnelle où une maison peut servir de garantie pour emprunter, JPMorgan pourrait bientôt accepter des cryptos comme le bitcoin (BTC) ou l’ether (ETH) en garantie, permettant aux clients d’obtenir un financement sans avoir à vendre leurs actifs… à condition bien sûr que la banque puisse les saisir en cas de défaut de remboursement. Ce virage marque une inflexion majeure pour JPMorgan. Jamie Dimon, s’il reste personnellement sceptique, a récemment assoupli sa position : « Je ne recommande pas d’en acheter, mais je défends votre droit d’en acheter », déclarait-il en mai dernier. Jusqu’ici, JPMorgan prêtait déjà contre des ETF crypto, mais prêter directement contre des cryptomonnaies serait une première dans sa stratégie. Pourquoi maintenant ? D’abord parce que le climat politique américain a évolué. La deuxième administration Trump favorise une régulation plus souple du secteur, et le Congrès vient de voter sa première grande loi encadrant les stablecoins, un signal fort pour rassurer les banques. Ensuite, parce que les cryptos se normalisent : les grandes institutions veulent désormais leur part dans un marché de plus en plus intégré à la finance classique. Mais des obstacles demeurent. Les banques comme JPMorgan n’ont pas le droit de détenir directement des cryptos sur leur bilan. Elles devront donc passer par des partenaires agréés comme Coinbase pour assurer la garde des actifs. Reste aussi la question de la conformité réglementaire et de la lutte contre le blanchiment d’argent, toujours très surveillée...

TRUMP A SIGNÉ UN “ÉNORME” ACCORD COMMERCIAL AVEC LE JAPON

Donald Trump frappe fort avec un nouvel accord commercial qualifié d’« énorme » avec le Japon. C’est sur son propre réseau, Truth Social, que le président américain a officialisé la nouvelle. Concrètement, le Japon acceptera des droits de douane réciproques de 15 % sur ses exportations vers les États-Unis — bien en dessous des 25 % initialement envisagés pour le 1er août. Cette mesure va mécaniquement renchérir les produits japonais importés aux États-Unis, affectant leur compétitivité, mais générera en contrepartie des recettes fiscales importantes pour l’administration Trump. À noter que les surtaxes existantes de 50 % sur l’acier et l’aluminium japonais ne sont pas concernées par l’accord. Trump a également promis que cet accord entraînerait la création de « centaines de milliers d’emplois », grâce à des investissements japonais qu’il chiffre à 550 milliards de dollars sur le sol américain, affirmant que « 90 % des bénéfices seront captés par les États-Unis ». L’objectif immédiat : soutenir l’industrie automobile, pilier des exportations nippones vers les États-Unis (près de 30 % en 2024), qui a aussitôt salué la signature de l’accord. Ce deal s’inscrit dans une vague d’accords bilatéraux en cours. Des partenariats ont déjà été scellés avec les Philippines, le Royaume-Uni et le Vietnam. Mais la pression monte pour les autres. L’Union européenne, qui entame des négociations mercredi, risque jusqu’à 30 % de droits de douane sans compromis avant le 1er août. Le Canada pourrait écoper d’une surtaxe de 35 %, et le Brésil jusqu’à 50 %. La stratégie de Trump est claire : redéfinir unilatéralement les règles du commerce mondial, accord après accord.

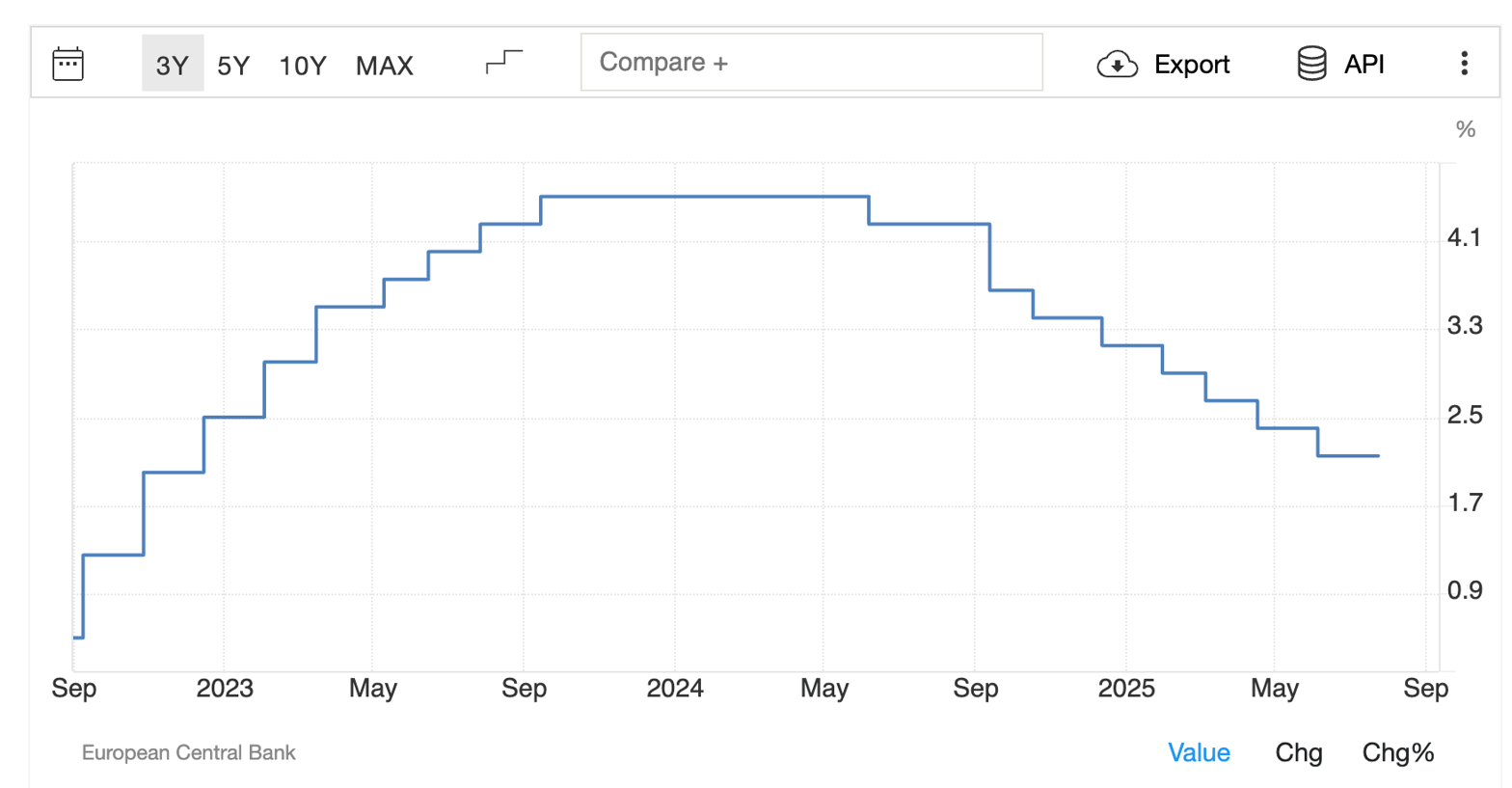

LA BANQUE CENTRALE EUROPÉENNE MAINTIENT SON TAUX À 2%

C’est désormais officiel : après huit baisses de taux consécutives, la Banque centrale européenne (BCE) opte pour un statu quo monétaire en maintenant ses taux directeurs à 2 %. Ce jeudi 24 juillet, l’institution de Francfort a confirmé cette pause, après avoir abaissé ses taux de 4 % à 2 % entre juin 2024 et juin 2025.

En toile de fond : une inflation désormais sous contrôle, oscillant autour de la cible des 2 %, et un environnement économique rempli d’incertitudes.

Parmi les éléments justifiant cette décision :

Les tensions commerciales avec les États-Unis : Donald Trump a menacé d’imposer 30 % de droits de douane sur les importations européennes à défaut d’un accord commercial. L’UE pourrait riposter, ce qui alourdirait la facture pour les entreprises et pèserait sur la croissance. Dans ce contexte tendu, relever les taux serait trop risqué, tout comme continuer à les baisser.

La forte appréciation de l’euro : Depuis janvier, la monnaie unique s’est appréciée de près de 15 %, réduisant la compétitivité des exportations européennes, mais allégeant en contrepartie le coût des importations. Résultat : une inflation mécaniquement contenue, et donc une moindre pression pour assouplir davantage la politique monétaire.

Les risques géopolitiques persistants : Entre la guerre en Ukraine et le conflit israélo-palestinien, l’horizon économique reste brouillé pour les entreprises et les ménages. Ce climat incertain pousse la BCE à jouer la carte de la prudence pour éviter d’ajouter de l’instabilité monétaire à une conjoncture déjà fragile.

En résumé : la BCE temporise, consciente que la moindre décision monétaire peut désormais avoir des effets décuplés dans une Europe tiraillée entre reprise économique, tensions géopolitiques et guerre commerciale latente.

STELLANTIS ANNONCE UNE LOURDE PERTE

Coup de tonnerre chez Stellantis. Le géant automobile, né de la fusion entre PSA et Fiat-Chrysler, anticipe une perte nette de 2,3 milliards d’euros pour le premier semestre 2025, selon des résultats financiers préliminaires dévoilés lundi. Un retournement brutal pour le groupe qui, l’an passé encore, affichait des bénéfices record. Cette contre-performance marque un tournant dans l’histoire du constructeur, qui regroupe pas moins de 14 marques emblématiques : Abarth, Alfa Romeo, Chrysler, Citroën, Dodge, Fiat, Jeep, Lancia, Opel, Peugeot, Ram, Vauxhall, Free2move et Leasys. Plusieurs facteurs expliquent cette dégringolade : au premier rang, l'escalade des tensions commerciales entre les États-Unis et l’Europe, et notamment les surtaxes douanières imposées par l’administration Trump. Stellantis affirme que ces nouvelles taxes ont d’ores et déjà engendré 300 millions d’euros de coûts additionnels, auxquels s’ajoutent 3,3 milliards d’euros de charges nettes avant impôts, liées à des annulations de programmes industriels, des dépréciations d’actifs, et des ajustements à des normes environnementales européennes de plus en plus strictes. Conséquence directe : les ventes mondiales du groupe ont chuté de 6 % au deuxième trimestre, tombant à 1,4 million d’unités contre 1,49 million à la même période l’année dernière. Le recul est particulièrement violent en Amérique du Nord, où les ventes dégringolent de 25 % avec 109 000 véhicules en moins sur un an. En Europe, la baisse est plus contenue mais bien réelle, avec 50 000 unités perdues, soit –6 %, alors que le groupe amorce une transition industrielle et commerciale d’envergure sur le Vieux Continent.

Partenaire - Collaboration commerciale

Obtenez 10€ à investir dans les ETF

Trade Republic propose un compte courant 100 % gratuit, rémunéré à 2% d’intérêts bruts, sans frais cachés ni commissions surprises. Et ce n’est pas tout : 1 % de chaque dépense effectuée avec leur carte est automatiquement investi dans l’actif de votre choix.

Par exemple, si vous achetez des vêtements pour 150 €, 1,50 € seront directement investis dans l’action ou l’ETF que vous avez sélectionné.

Autre avantage : vous pouvez investir en Bourse dès 1 €, y compris sur des fractions d’actions. Concrètement, inutile d’avoir 2 300 € pour devenir actionnaire d’Hermès : 10 € suffisent.

🎁 Et en créant un compte gratuitement via ce lien, vous recevez 10 € à investir dans l’ETF de votre choix :

Obtenir 10€ à investir dans un ETF

📝 À noter pour débloquer le bonus de 10 € :

Il suffit de créditer 100 € sur votre compte,

D’effectuer 3 transactions,

Le tout dans un délai de 21 jours après l’inscription.

C’est simple, rapide, et sans engagement.

L’exploration Éco de la semaine

François Bayrou s’attaque au temple sacré des niches fiscales

L’annonce est passée presque inaperçue, noyée dans le flot des discours budgétaires. Et pourtant, elle pourrait bien marquer un tournant dans la politique économique française. Le Premier ministre François Bayrou veut faire le ménage dans les niches fiscales, ces dispositifs aux contours flous mais au coût bien réel : 83,3 milliards d’euros de manque à gagner pour l’État en 2024. Soit plus du quart des recettes fiscales du pays.

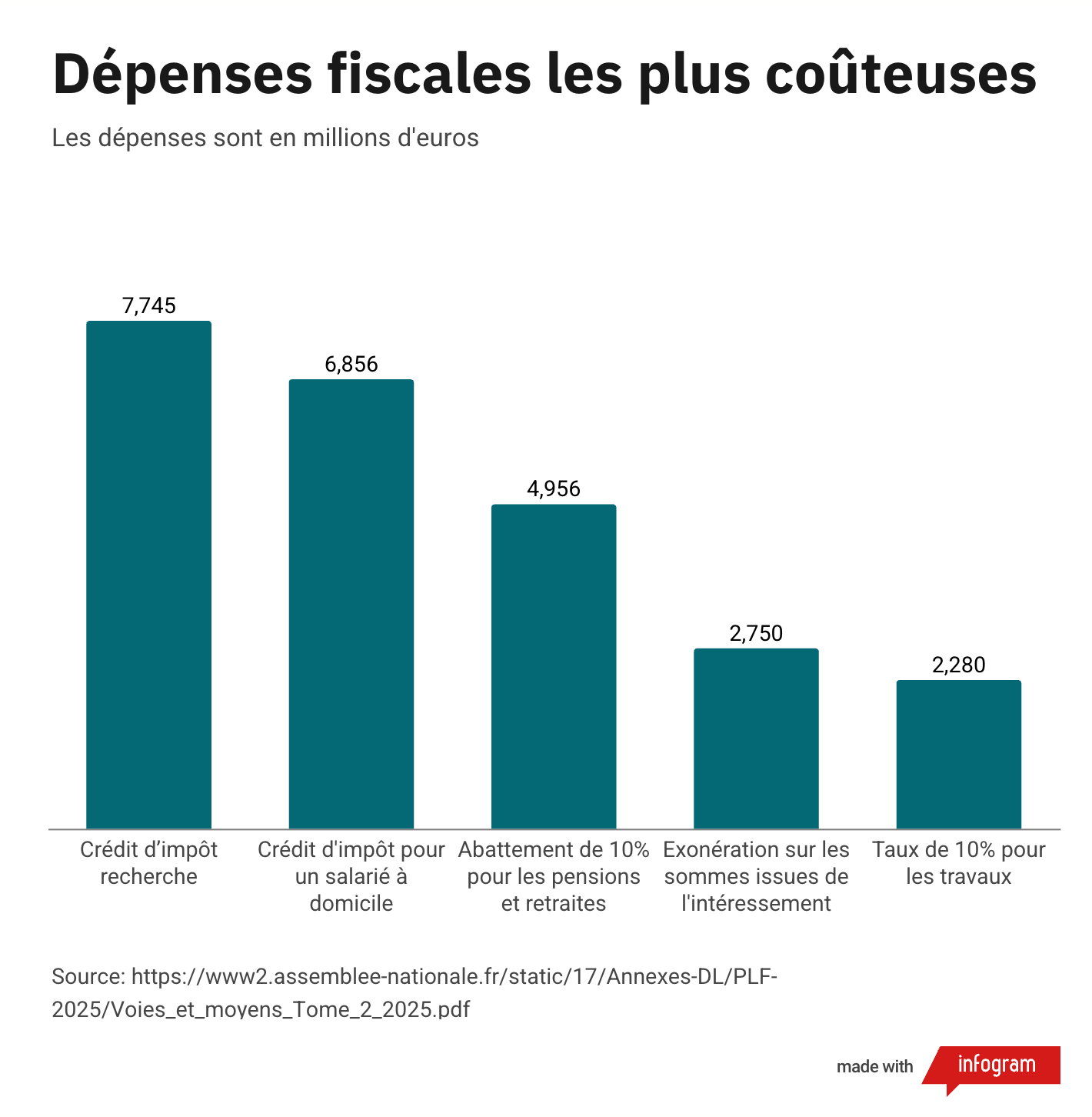

Dans sa chasse aux économies — plus de 40 milliards d’euros à trouver dans le budget 2026 — Bayrou a promis de s’attaquer aux niches "inutiles et inefficaces", accusées de bénéficier surtout aux ménages aisés et aux grandes entreprises. Mais il n’a pas dit lesquelles seront sacrifiées. Car derrière le mot "niche" se cachent 467 dispositifs, allant du plus modeste au plus colossal. Et 15 d’entre eux pèsent à eux seuls plus de 50 % du total, soit 41,9 milliards d’euros.

Parmi les géants :

Le crédit d’impôt recherche (CIR)

Le crédit d’impôt pour l’emploi d’un salarié à domicile

Et l’abattement de 10 % sur les pensions et retraites

L’exonérations liées à l’épargne salariale

Taux de TVA réduit à 10 % sur les travaux de rénovation et d’entretien du logement

Le crédit d’impôt recherche (CIR) : jackpot ou illusion fiscale ?

Alors, efficace ce CIR ? Pas vraiment. Coût : 7,7 milliards d’euros/an.

Les évaluations montrent peu d’impact sur la valeur ajoutée, les exportations ou l’emploi. Pire, le dispositif n’a pas convaincu les multinationales de relocaliser leurs centres de R&D en France. Les seuls effets positifs se concentrent sur les microentreprises et les PME, notamment en termes de chiffre d’affaires ou d’achat de brevets.

Mais dans la réalité, ce sont les grandes entreprises qui raflent la mise. Selon la Cour des comptes, en 2020 :

Elles représentaient 3,4 % des bénéficiaires, mais ont capté 44 % du total du crédit

Les PME, elles, représentaient 83 % des bénéficiaires, mais n’ont reçu que 29 % des créances

Un déséquilibre flagrant, là où l’Allemagne et le Royaume-Uni ont fait le choix d’un crédit d’impôt réservé aux petites structures innovantes. Derrière la volonté de réforme se dessine une orientation : mieux cibler les aides vers ceux qui en ont réellement besoin.

L’objectif ? Réduire le coût des dispositifs sans tuer l’innovation, tout en corrigeant les effets de rente au profit des grands groupes. Mais attention : toucher au CIR, c’est briser un tabou. Depuis des années, le crédit d’impôt recherche est intouchable, protégé par un puissant lobbying patronal.

Bayrou en fait aujourd’hui un symbole de son ambition budgétaire : réduire les dépenses sans hausse d’impôts, mais en demandant des comptes aux niches les plus opaques. Les études recommandent donc de cibler davantage les PME. En jouant sur les taux et le plafond du CIR, il serait possible, affirme une note du Conseil d'analyse économique, de rendre le système plus efficace à enveloppe financière constante. « Seuls 2 % des grands groupes – qui perçoivent aujourd'hui du CIR pour plus de 20 millions d'euros de dépenses éligibles – seraient désavantagés. Mais toutes les autres entreprises en sortiraient gagnantes », promet le Conseil d'analyse économique. Pas sûr que la proposition soit suivie par le gouvernement, qui cherche plutôt des sources d'économies.

Crédit d’impôt à domicile : une aide fiscale qui profite surtout aux plus riches ?

C’est l’un des dispositifs préférés des foyers français… du moins, des plus aisés. Le crédit d’impôt pour l’emploi à domicile a coûté 6,7 milliards d’euros à l’État en 2024.

Ce mécanisme permet à un foyer de déduire 50 % de ses dépenses pour des services comme :

ménage,

jardinage,

garde d’enfants,

aide aux personnes âgées,

soutien scolaire,

et même coaching sportif.

Plafond : 12 000 € de dépenses par an.

Selon une étude récente de la Cour des comptes, le dispositif vise tout à la fois à :

libérer du temps pour les parents,

soutenir l’autonomie des personnes âgées,

favoriser l’emploi dans les services,

et lutter contre le travail au noir.

Mais seule cette dernière mission semble vraiment remplie : le travail non déclaré a fortement reculé dans les années 2000, et cette tendance s’est poursuivie. En revanche, le nombre total d’heures d’intervention baisse : –9 % depuis 2011, après une forte hausse entre 2000 et 2010 (+60 %). La Cour pointe un déséquilibre social marqué :

Chez les 75 % des ménages les moins riches, moins de 10 % utilisent ce crédit d’impôt.

Chez les 3 % les plus aisés, plus d’un foyer sur deux en bénéficie.

Et ce ne sont pas les services liés à la dépendance ou à la garde d’enfants — déjà largement subventionnés par la protection sociale — qui captent le gros des crédits. Ce sont surtout les services de confort (ménage, repassage, jardinage…) qui concentrent les dépenses… et les avantages fiscaux. Ce que propose la Cour des comptes : Pour corriger les dérives, elle suggère de scinder le dispositif en deux catégories :

Les services essentiels (autonomie, garde d’enfants) — à préserver.

Les services de la vie quotidienne — à encadrer.

Pour ces derniers, la Cour propose de :

Réduire le taux du crédit de 50 % à 40 %,

Abaisser le plafond des dépenses éligibles.

Objectif : conserver un coût compétitif face au travail dissimulé, tout en réduisant l’effet d’aubaine pour les ménages les plus riches. La proposition de la Cour ne vise pas à supprimer l’aide, mais à la rééquilibrer, pour qu’elle serve enfin ceux qui en ont le plus besoin.

Retraites : la niche fiscale que personne n’ose toucher

Abattement de 10 % sur les pensions de retraite — Coût : Près de 5 milliards d’euros/an. C’est l’une des niches les plus massives… et les plus sensibles. Chaque année, près de 15 millions de foyers retraités bénéficient d’un abattement de 10 % sur le montant imposable de leur pension, dans la limite de 3 912 € de déduction par foyer. Historiquement, cet avantage visait à compenser les frais professionnels… que les retraités n’ont pas. Un raisonnement qui interroge aujourd’hui, tant il semble dépassé. Cet abattement profite davantage aux pensions élevées (en valeur absolue) qu’aux petites retraites, même s’il est plafonné. La Cour des comptes estime que son fondement est désormais « non justifié ». Un retrait pur et simple de cet avantage reviendrait à alourdir l’impôt de millions de retraités, un électorat influent… et redouté. Une modulation ciblée (suppression pour les pensions les plus confortables uniquement) pourrait être envisagée. Elle rapporterait plusieurs milliards, tout en préservant les retraités modestes. Mais même ainsi, le sujet reste politiquement explosif.

Intéressement : une prime (très) défiscalisée… pour qui ?

Exonérations sur l’épargne salariale — Coût : 2,7 milliards d’euros/an. Participation, intéressement, plan d’épargne entreprise : des millions de salariés perçoivent chaque année des primes exonérées d’impôt sur le revenu et de cotisations sociales. Le but ? Encourager l’épargne salariale, motiver les équipes, et améliorer le pouvoir d’achat sans peser sur les charges patronales. Mais… le dispositif profite surtout aux salariés des grandes entreprises, souvent déjà bien rémunérés. Les PME/TPE, elles, ont rarement les moyens d’en faire autant. La Cour des comptes questionne donc la pertinence d’un avantage fiscal aussi large, sans ciblage. Un retrait ? Très peu probable. Les syndicats y voient un complément de revenu utile, et les patrons y tiennent. Mais une piste plus consensuelle consisterait à réserver l’exonération aux revenus modestes, ou à imposer davantage la part supérieure perçue par les plus hauts salaires. Un ajustement… sans casse sociale.

Travaux de rénovation : une TVA allégée sous surveillance

Taux de TVA réduit à 10 % — Coût : 2,3 milliards d’euros/an. Vous rénovez votre salle de bain ou repeignez votre façade ? Bonne nouvelle : vous bénéficiez probablement du taux réduit de TVA à 10 %, au lieu des 20 % habituels. Pourquoi ce cadeau fiscal ? Objectif : soutenir le bâtiment, inciter à déclarer les chantiers (plutôt que de passer “au black”) et favoriser l’entretien des logements anciens. Les limites ? Tous les ménages ne réaliseraient pas moins de travaux sans ce coup de pouce fiscal. Et l’État y laisse 2,3 milliards chaque année. Le risque d’un retour au taux plein ? Un relèvement brutal à 20 % ferait exploser les coûts pour les particuliers… et réactiverait le travail dissimulé. Les artisans s’y opposent fermement. Une piste plus réaliste serait de réserver le taux réduit aux rénovations énergétiques (déjà à 5,5 %), et limiter l’avantage pour les travaux purement esthétiques ou non essentiels. Mais où placer le curseur ? Là encore, le débat reste ouvert.

Derrière le grand ménage annoncé par François Bayrou, ce sont des lignes de fracture budgétaire, sociale et politique qui se dessinent. Toucher aux niches fiscales, c’est arbitrer entre équité, efficacité et électorat. Mais si l'État veut réellement reprendre la main sur ses finances, il devra tôt ou tard trancher dans ce millefeuille d’avantages… même les plus sensibles.

Le Graph’ de la semaine

Les offres de parrainages

Actualités boursières et financières - Zonebourse : Naviguez sur la meilleure plateforme d’analyse financière et boursière : Abonnez-vous dès maintenant

Banque - Trade Republic : Trade Republic est la plateforme d'épargne en ligne avec plus de 8 millions de clients en Europe qui vous permet de le faire à partir de 1€. Recevez 2% d'intérêts sur vos espèces et 1% de Saveback sur vos dépenses. Obtenez 10€ offerts en ETF en passant par ce lien : Ouvrir un compte

Banque - Code Promo BoursoBank : Ouvrez un compte BoursoBank et gagnez jusqu'à 150 € à l'ouverture en vous faisant parrainer : Ouvrir un compte

Crowdfunding immobilier - Code Promo La Première Brique : Bénéficiez de 1% de rendement supplémentaire sur votre 1er investissement : Ouvrir un compte

Communication à caractère promotionnel

Merci d'avoir pris le temps de lire cet article. À la semaine prochaine !

Laurent - Cosmos Finance

Économix

Économix

L’économie pour tous. Vraiment pour tous.

Je m’appelle Laurent, fondateur de Cosmos Finance, et depuis 2022, je me suis donné une mission : rendre l’économie intelligible, utile et accessible à chacun.

Sur TikTok et Instagram, mais aussi dans ma newsletter, je vulgarise l’actualité économique, les grands concepts financiers et les stratégies concrètes qui permettent de mieux comprendre le monde qui nous entoure. Parce que l’économie n’est pas qu’une affaire d’experts : c’est ce qui détermine le prix de ton logement, ton pouvoir d’achat, la stabilité de ton job ou la rentabilité de ton épargne.

Une conviction : la connaissance économique, c’est un droit

Je crois profondément qu’un citoyen bien informé est un citoyen plus libre. Aujourd’hui encore, le manque de culture économique est un vrai facteur d’inégalité — il freine la mobilité sociale, la compréhension des enjeux publics, et l’autonomie financière. Ce n’est pas une fatalité.

Mon objectif ? Que tu te sentes suffisamment confiant pour naviguer dans ce monde économique souvent intimidant, que tu sois salarié, entrepreneur, étudiant ou investisseur débutant. Comprendre l’économie, ce n’est pas un luxe. C’est une nécessité. Et si mes contenus peuvent t’aider à y voir plus clair, à faire de meilleurs choix, à prendre en main ton avenir… alors ma mission est remplie.

Bienvenue dans Cosmos Finance. L’économie comme tu ne l’as jamais vue.