🇮🇹 Budget : Le “miracle italien”, une réussite en trompe-l’œil

On parle de la fin de Lecornu au gouvernement, de l’envolée de l’or, de la hausse des taux d’emprunt français, de la flambée des Bourses émergentes et de la chute de Ferrari sur les marchés. Pour le décryptage, on revient sur la situation économique de l’Italie.

Voici ce que j’ai pour vous cette semaine :

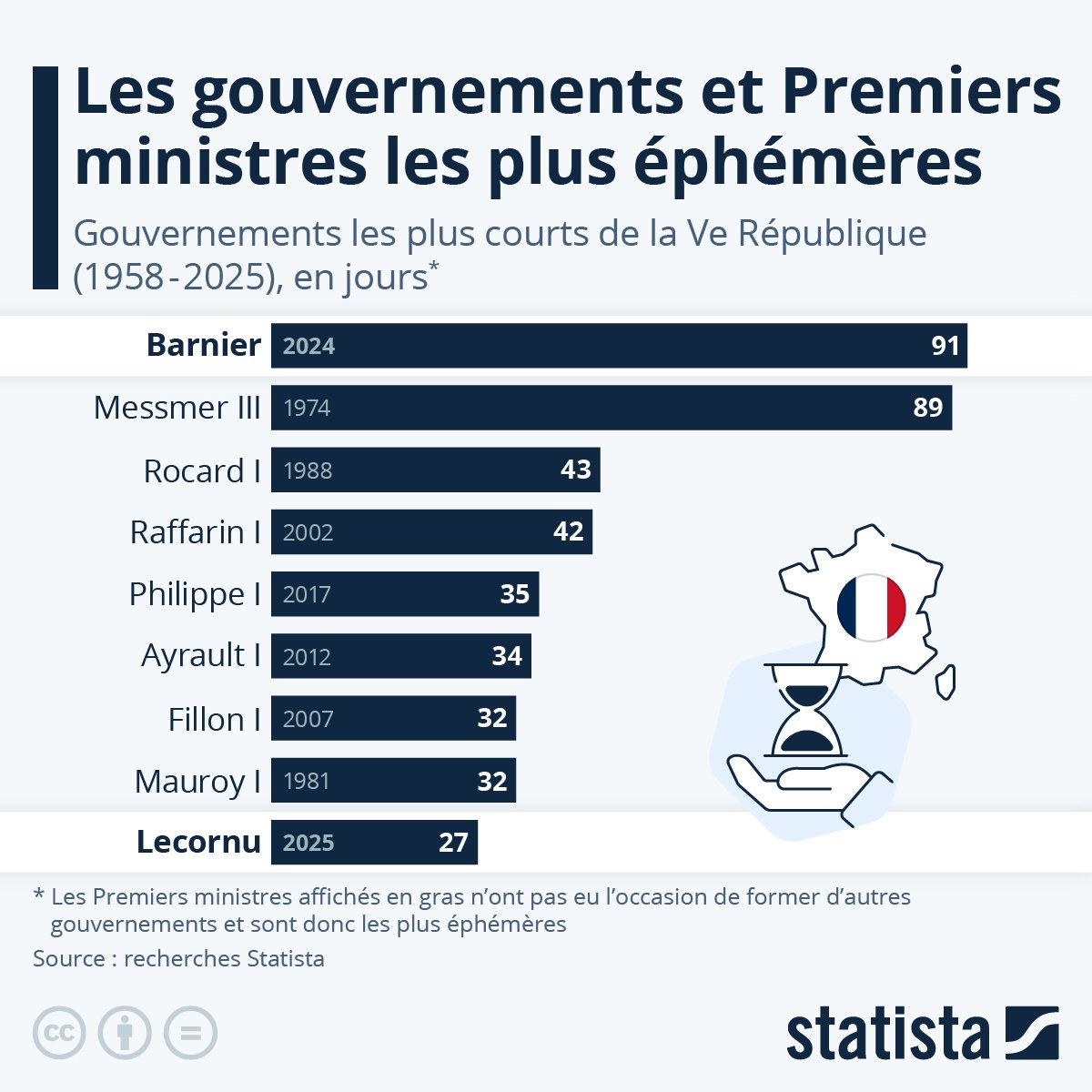

LE PREMIER MINISTRE SÉBASTIEN LECORNU ANNONCE LA FIN DE SA MISSION

Après deux jours d’intenses tractations politiques, Sébastien Lecornu a annoncé mercredi soir la fin de sa mission à Matignon. Invité du 20 Heures sur France 2, le Premier ministre démissionnaire a déclaré que son « rôle est désormais terminé », laissant à Emmanuel Macron la responsabilité de désigner son successeur « d’ici 48 heures », selon un communiqué de l’Élysée. Avant de passer le relais, Lecornu a précisé qu’un projet de budget pour 2026 pourrait être soumis dès lundi au Conseil des ministres, ultime étape avant sa présentation au Parlement d’ici la fin de l’année. Ce texte, jugé essentiel pour la stabilité du pays, a fait l’objet de deux jours de négociations intensives avec les forces politiques. « Il faut trouver un chemin pour que le débat ait lieu sur la réforme des retraites, l’un des dossiers les plus bloquants », a-t-il reconnu, tout en admettant que « plusieurs problèmes restent à résoudre ». En cas de suspension de la réforme, le coût serait d’« au moins trois milliards d’euros en 2027 », a-t-il précisé. Le ministre démissionnaire de l’Économie, Roland Lescure, a tenu à rassurer les partenaires européens : « La France aura un budget conforme à ses engagements européens. » En marge d’une réunion de l’Eurogroupe à Luxembourg, il a souligné qu’une majorité de parlementaires s’accordait sur la nécessité de « stabilité et de responsabilité budgétaire ». Les tensions se sont légèrement apaisées depuis la proposition de suspension de la réforme des retraites par Élisabeth Borne, désormais ministre de l’Éducation. Une ouverture saluée par Raphaël Glucksmann, qui y voit « un tournant historique », tandis qu’Olivier Faure se montre plus réservé, évoquant « l’absence d’assurances concrètes ». La droite, de son côté, dénonce une « irresponsabilité budgétaire », à l’image de Valérie Pécresse, qui redoute une explosion des déficits. À la veille d’un remaniement majeur, l’exécutif cherche encore l’équilibre entre apaisement politique et rigueur économique. Le futur Premier ministre aura pour première mission de faire adopter le budget 2026 tout en préservant la cohésion d’une majorité fragilisée.

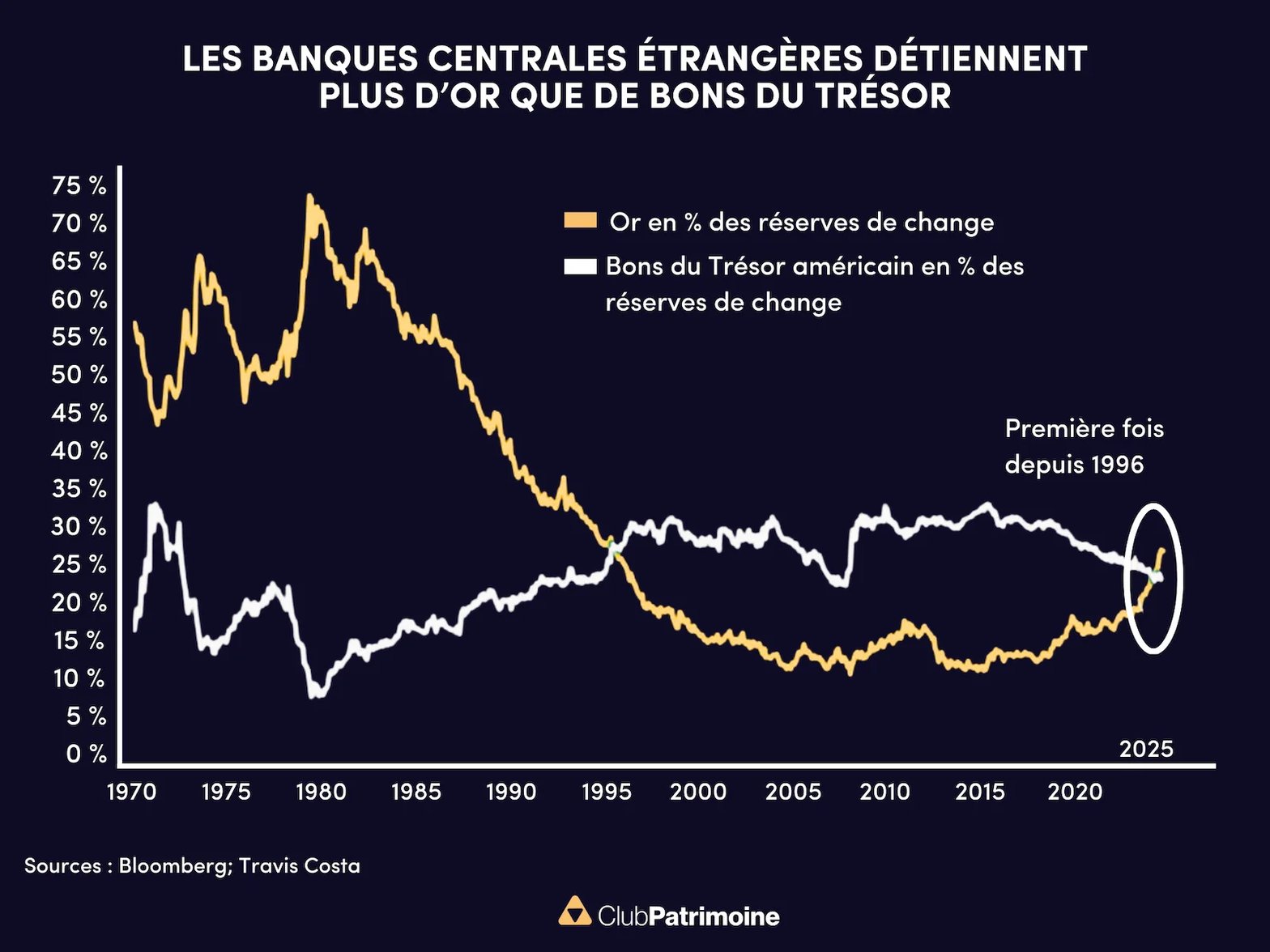

L’OR A PROGRESSÉ DE PLUS DE 50% DEPUIS LE DÉBUT DE L’ANNÉE ET SURCLASSE LE BITCOIN

Depuis le 1er janvier, l’or s’est envolé de plus de 50 %, atteignant plus de 4 000 dollars l’once (31,10 g), tandis que le bitcoin progresse de 32 % pour se négocier autour de 125 000 dollars. Concrètement, un lingot d’un kilo d’or, valorisé à environ 127 000 dollars, équivaut désormais à peu près à un bitcoin. Autre fait marquant : les banques centrales détiennent désormais davantage d’or que de bons du Trésor américain, une première depuis 1996. Pour rappel, une obligation du Trésor américain (U.S. Treasury) correspond à un prêt accordé au gouvernement fédéral par des investisseurs — particuliers, banques, fonds obligataires, assureurs ou banques centrales — en échange d’intérêts réguliers et du remboursement du capital à l’échéance (de 1 à 30 ans). Actuellement, les rendements s’élèvent à environ 3,6 % sur un an et 4,1 % sur dix ans. Selon une étude de la Banque centrale européenne, les banques centrales détiennent environ 36 000 tonnes d’or, valorisées à 4 500 milliards de dollars, soit près de 27 % des réserves mondiales, contre 23 % pour les Treasuries américains. Cette accumulation d’or, amorcée après l’invasion de l’Ukraine par la Russie, s’est accélérée dans un contexte d’incertitude croissante : inflation persistante, doutes sur l’indépendance de la Fed, tensions géopolitiques, perspectives de baisse des taux et, désormais, paralysie budgétaire aux États-Unis liée au shutdown. Ces facteurs renforcent l’attrait du métal jaune comme valeur refuge. À l’inverse, une détente géopolitique et monétaire pourrait freiner ces flux et stabiliser les cours.

LE PORTUGAL, L’ITALIE ET LA GRÈCE EMPRUNTENT À DES TAUX PLUS FAIBLES QUE LA FRANCE

L’écart se creuse sur les marchés obligataires européens. L’Allemagne, référence en matière de financement à dix ans, se refinance actuellement à 2,7 %. Le Portugal emprunte à 3,1 %, l’Espagne à 3,2 %, la Grèce à 3,41 % et l’Italie à 3,56 %. La France, elle, se situe légèrement au-dessus avec un taux à 3,58 %, pénalisée par une impasse politique persistante et l’absence de budget voté pour 2026. Selon l’Insee, la dette publique française a augmenté de 70,9 milliards d’euros au deuxième trimestre 2025, franchissant le seuil des 3 416 milliards, soit 115,6 % du PIB. Au premier trimestre, la France figurait déjà parmi les pays les plus endettés de la zone euro, derrière l’Italie (137,9 %) et la Grèce (152,5 %). Pour comprendre ce ratio dette/PIB, on peut le comparer à un rapport entre revenus et crédits : le PIB représente ce qu’un pays produit en une année (son “revenu”), tandis que la dette publique correspond à l’ensemble des sommes empruntées. Plus ce ratio est élevé, plus la dette pèse lourdement sur l’économie. Alors, pourquoi des pays plus endettés comme la Grèce ou l’Italie empruntent-ils à des taux plus faibles que la France ? La réponse tient dans la gestion de leurs finances publiques. Le déficit public, c’est-à-dire la différence entre les dépenses et les recettes de l’État, reste le principal indicateur de confiance des marchés. En 2024, la France affichait un déficit de 5,8 % du PIB, sans trajectoire claire de redressement et sur fond d’instabilité politique, ce qui inquiète les investisseurs. À l’inverse, l’Italie ramènera dès 2025 son déficit au seuil de 3 % exigé par Bruxelles, avec une trajectoire descendante vers 2,3 % en 2028. La Grèce fait encore mieux : elle a dégagé en 2024 un excédent budgétaire de +1,3 %, signe d’une gestion rigoureuse de ses comptes publics. Résultat, les prêteurs internationaux privilégient désormais ces pays perçus comme plus disciplinés budgétairement, tandis que la France paie le prix de sa dette croissante et de ses incertitudes politiques.

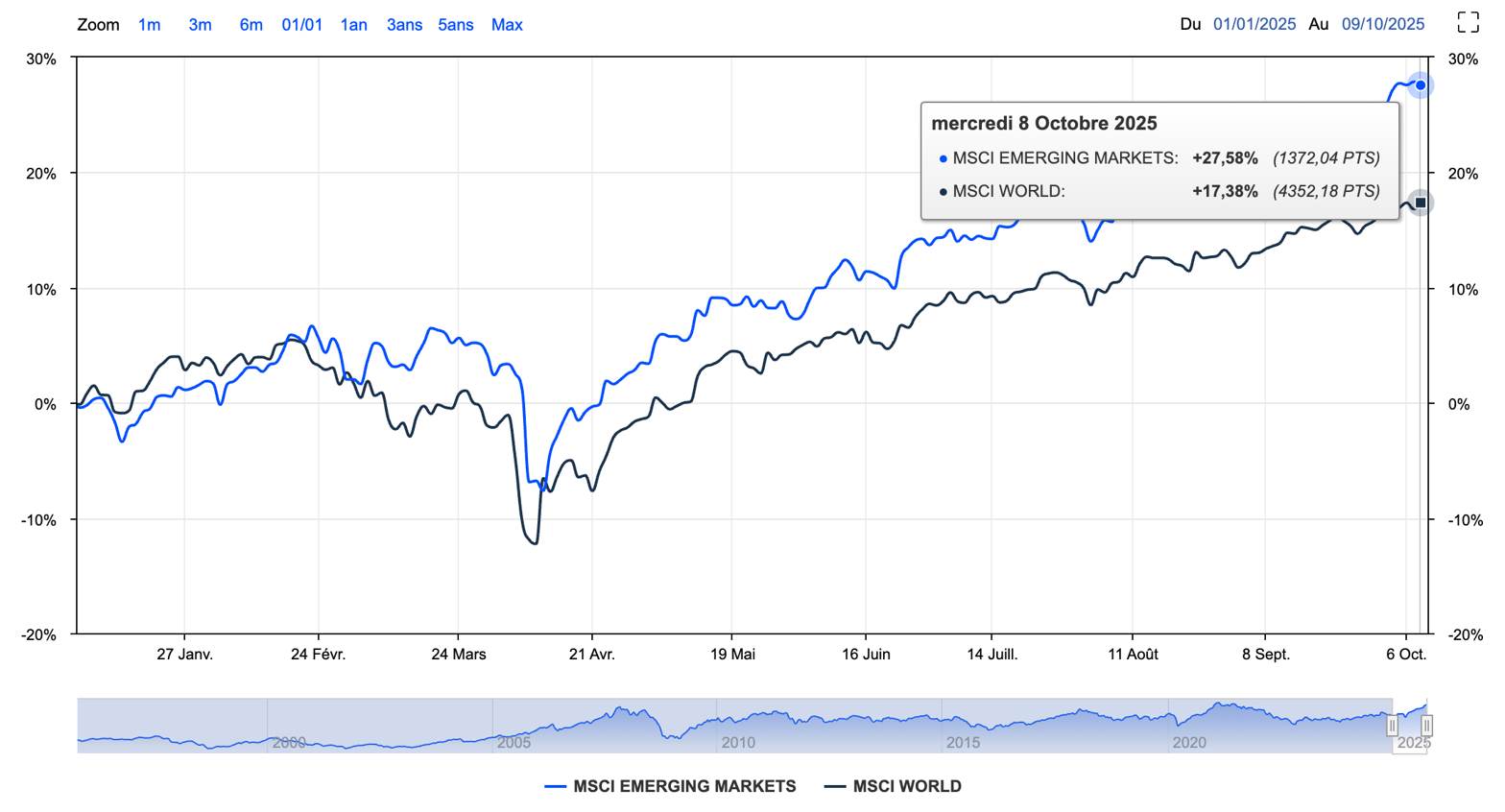

LES PAYS ÉMERGENTS SURCLASSENT LES PAYS DÉVELOPPÉS EN BOURSE EN 2025

L’année 2025 consacre un net retournement de tendance : les marchés émergents font mieux que les marchés développés. L’indice MSCI Emerging Markets progresse de plus de 27 % depuis janvier, contre +17 % pour l’indice MSCI World. Pour comprendre cette différence, il faut rappeler la composition de ces deux grands indices. Le MSCI Emerging Markets regroupe 1 189 entreprises cotées dans 24 pays dits “émergents”, à l’exclusion des économies développées comme les États-Unis, l’Europe ou le Japon. Mais il reste fortement concentré sur quatre pays : la Chine représente 31 % du poids total, Taiwan 19,5 %, l’Inde 15,2 % et la Corée du Sud près de 11 %. À eux quatre, ils pèsent 75 % de l’indice. La concentration est encore plus marquée au niveau des entreprises : trois sociétés totalisent à elles seules 20 % du MSCI Emerging Markets — TSMC (10,87 %), Tencent (5,63 %) et Alibaba (4 %). Ce sont précisément ces valeurs qui ont tiré l’indice vers le haut depuis le début de l’année : +31 % pour TSMC, +62 % pour Tencent et +113 % pour Alibaba. À l’inverse, le MSCI World, censé représenter les marchés développés, est encore plus concentré. Il couvre 1 320 entreprises réparties dans 23 pays, mais 72,45 % du poids total revient aux États-Unis. Suivent le Japon (5,4 %), le Royaume-Uni (3,5 %), le Canada (3,2 %) et la France (2,6 %). Autrement dit, le MSCI World n’a plus grand-chose de “mondial” : on pourrait presque le rebaptiser MSCI “USA & Co”. Cette surpondération se retrouve également au sein des entreprises : les dix premières capitalisations, toutes américaines, représentent à elles seules 40 % de l’indice. Une situation qui interroge, car la diversification — principe de base de toute stratégie d’investissement — semble s’éroder dans ces indices de référence. En 2025, la véritable diversification se trouve donc davantage du côté des marchés émergents.

FERRARI SUBIT LA PIRE JOURNÉE BOURSIÈRE DE SON HISTOIRE AVEC UNE CHUTE DE -14%

Jeudi, le constructeur italien a connu une séance noire en Bourse, la pire depuis son introduction à Wall Street en 2015. En cause : la présentation de son plan stratégique à l’horizon 2030, marqué par un net recul des ambitions électriques et des prévisions financières jugées décevantes. Ferrari vise désormais à ce que seulement 20 % de ses modèles soient entièrement électriques d’ici 2030, contre 40 % annoncés il y a trois ans. Parallèlement, le groupe prévoit un bénéfice d’exploitation ajusté passant de 2,1 milliards d’euros en 2025 à 2,75 milliards en 2030, alors que les investisseurs tablaient sur 3,2 milliards. Même constat pour le chiffre d’affaires, attendu à 9 milliards d’euros dans cinq ans, contre les 10 milliards espérés par le marché. Ces perspectives ont immédiatement été sanctionnées par les investisseurs. Le constructeur a toutefois profité de cette présentation pour dévoiler son tout premier modèle 100 % électrique, la Ferrari Elettrica, dont les premières livraisons sont prévues pour la fin de l’année prochaine. Le groupe maintient une stratégie de “neutralité technologique”, avec une répartition cible de 40 % de moteurs thermiques, 40 % d’hybrides et 20 % d’électriques d’ici 2030. Depuis son introduction en Bourse, Ferrari avait jusqu’ici déjoué tous les pronostics : bénéfice d’exploitation multiplié par quatre, livraisons presque doublées et objectifs systématiquement dépassés. Mais cette fois, le plan présenté n’a pas suffi à convaincre un marché habitué à des performances sans faute.

Partenaire - Collaboration commerciale

Obtenez 10€ à investir dans les ETF

Trade Republic propose un compte courant 100 % gratuit, rémunéré à 2% d’intérêts bruts, sans frais cachés ni commissions surprises. Et ce n’est pas tout : 1 % de chaque dépense effectuée avec leur carte est automatiquement investi dans l’actif de votre choix.

Par exemple, si vous achetez des vêtements pour 150 €, 1,50 € seront directement investis dans l’action ou l’ETF que vous avez sélectionné.

Autre avantage : vous pouvez investir en Bourse dès 1 €, y compris sur des fractions d’actions. Concrètement, inutile d’avoir 2 300 € pour devenir actionnaire d’Hermès : 10 € suffisent.

🎁 Et en créant un compte gratuitement via ce lien, vous recevez 10 € à investir dans l’ETF de votre choix :

Obtenir 10€ à investir dans un ETF

📝 À noter pour débloquer le bonus de 10 € :

Il suffit de créditer 100 € sur votre compte,

D’effectuer 3 transactions,

Le tout dans un délai de 21 jours après l’inscription.

C’est simple, rapide, et sans engagement.

L’exploration Éco de la semaine

L’Italie se pavane en vitrine : rendement à dix ans plus faible que sur celui de la France, note relevée de BBB à BBB+ par Fitch, déficit haché menu — de 7,2 % du PIB en 2023 à 3,4 % en 2024. Et en 2025, pour la première fois depuis la pandémie, l’Italie promet de repasser sous la barre fixée par Bruxelles (3%)— et plus tôt que prévu. De quoi faire naître, à Paris comme à Berlin, un soupçon de « modèle Meloni ». Au Palazzo Chigi, Giorgia Meloni y voit le meilleur gâteau d’anniversaire de ses trois ans au pouvoir. Dans le récit officiel, l’affaire est simple : sérieux budgétaire, agences de notation rassurées, sortie anticipée de la procédure pour déficit excessif. Rideau. Sauf que, derrière l’affiche, le décor bouge encore.

Le vernis, et ce qu’il cache

La semaine dernière, à l’issue du conseil des ministres, Rome déroule sa trajectoire budgétaire : déficit raboté de 7,2 % du PIB (2023) à 3,4 % (2024) — mieux que l’objectif de 3,8 % — puis 3 % dès 2025, 2,8 % en 2026, 2,6 % en 2027 et 2,3 % en 2028. Giancarlo Giorgetti, ministre de l’Économie, salue un « travail sérieux et discret ». Fitch a validé le geste le mois dernier en rehaussant la note de BBB à BBB+ au nom d’« améliorations structurelles » des recettes et d’un contrôle rigoureux de la dépense. La séquence est parfaite pour les caméras : quand la France se voit rétrogradée de AA− à A+, l’Italie décroche l’upgrade inverse et se proclame « ancre de stabilité ».

La prime de crédibilité s’est vue dans les courbes : en juillet, l’État italien a emprunté à cinq ans moins cher que la France, une première en vingt ans ; l’écart de taux à dix ans avec l’Allemagne est passé sous 80 points de base, plancher inédit depuis 2010. Le Trésor chiffre ce répit à 10 milliards d’euros d’économies d’intérêts entre 2025 et 2026. L’Italie, dit-on, est « de retour dans les clous ».

Tout n’est pas aussi poli. La péninsule reste le n° 2 de l’endettement en Europe : 137,9 % du PIB au 1ᵉʳ trimestre 2025. Et les perspectives ne chantent pas toutes à l’unisson : avant les annonces gouvernementales, Morgan Stanley projetait une dette à 139,7 % du PIB en 2026, non pas stabilisée mais repartie à la hausse. Côté activité, l’élan est court : +0,5 % de croissance prévue en 2025, +0,7 % en 2026. L’Istat a douché l’optimisme avec un -21 % sur les exportations vers les États-Unis en août (en glissement annuel). Or, une part du redressement récent tenait au statut d’exportateur majeur et, surtout, au plan de relance européen post-Covid dont l’Italie est le premier bénéficiaire : près de 194 Mds € du plan de relance européen. Ce robinet arrive à échéance l’an prochain.

Le talon d’Achille : la productivité

Productivité horaire du travail : 79,34 $ en 2024 — mieux que l’Espagne (77,76 $), loin derrière la France (90,86 $). Les suspects habituels s’additionnent : lenteur judiciaire, PME trop petites pour innover, R&D famélique. Le grand plan de modernisation post-Covid court jusqu’à fin 2026, mais ses effets restent diffus. Deuxième puissance manufacturière d’Europe, l’Italie ne pointe qu’au 14ᵉ rang de l’innovation (2025).

Le « retour à 3 % » s’écrit aussi à l’encre de coalition. La Ligue de Matteo Salvini pousse une taxe sur les surprofits bancaires et des départs anticipés à la retraite. La première hérisse Forza Italia, partenaire libéral ; la seconde menacerait la fraîche crédibilité budgétaire. À l’agenda immédiat : hausses d’effort pour la défense (OTAN oblige), renfort pour le système de santé, baisses ciblées d’impôts pour les ménages modestes et incitations fiscales pro-entreprises. Tout doit être précisé d’ici au 15 octobre.

Thermomètre social au rouge sombre

L’Organisation internationale du travail l’a acté : en Italie, les salaires réels restent sous leur niveau de 2008 — cas rarissime dans le G20. Pas de salaire minimum national, hausse du temps partiel contraint (surtout chez les femmes), progression des « travailleurs pauvres ». Le recul du chômage masque mal la réalité : le nombre de personnes en pauvreté absolue se maintient au-dessus de 8 millions. La suppression du revenu de citoyenneté a retiré un filet qui avait sorti près d’1 million de personnes de la misère. Le pays tient aussi par sa « famille-providence » : l’épargne des aînés amortit les chocs — jusqu’à quand ?

La richesse immobilière et financière culmine autour de huit fois le PIB. Faiblement taxée, elle fige les inégalités et détourne le capital vers la rente plutôt que l’investissement productif.

Le « 3 % » ouvre la porte d’une sortie anticipée de la procédure européenne ; il ne garantit ni la vigueur de la croissance ni l’inflexion durable de la dette. Le sérieux budgétaire paie quand les marchés scrutent la vitrine ; il convainc moins quand la base productive tousse, que les vents du commerce extérieur tournent et que l’effet booster du plan européen s’éteint.

Pour finir, voici les principales mesures prises ces dernières années pour faire des économies :

Spending review (plafonds par ministère)

L’État fixe à l’avance un budget maximum pour chaque ministère et oblige à justifier les dépenses. Objectif : traquer le gaspillage et éviter les dépassements.Fin progressive du Superbonus 110 %

L’État remboursait plus que 100 % de certaines rénovations ! Trop coûteux. Le taux est abaissé (90 %, puis 70 %, puis 65 %) pour réduire la facture publique.Retraites “quota 103” durcies

On peut toujours partir tôt (62 ans + 41 ans cotisés), mais la pension est plafonnée jusqu’à 67 ans. Résultat : moins de sorties d’argent tout de suite pour l’État.Justice civile plus rapide

Des procès plus courts = moins d’engorgement, moins de frais, et des entreprises payées plus vite. L’administration dépense moins et l’économie respire mieux.Identité numérique & cloud (SPID/CIE)

Démarches en ligne avec un seul identifiant ; données migrées vers des clouds certifiés. Moins de paperasse, moins d’allers-retours au guichet, coûts administratifs en baisse.CDI “à protection croissante” + politiques de l’emploi

On favorise le contrat stable et l’accompagnement vers l’emploi. Moins de précarité = moins d’indemnités à verser et plus de cotisations qui rentrent.Sortie des aides énergie (ciblage)

Les boucliers généralisés s’arrêtent ; l’aide reste pour les ménages vulnérables. On protège les plus fragiles tout en allégeant fortement la note budgétaire.Loi Marché & Concurrence

Plus de licences (ex. taxis), concessions remises en jeu, secteurs ouverts. La concurrence fait baisser les prix et augmente un peu les recettes (TVA, taxes locales).Facturation électronique (SdI)

Toutes les factures passent par une plateforme de l’État. La fraude à la TVA devient beaucoup plus difficile, donc les recettes fiscales montent.Réforme de l’IRPEF (impôt sur le revenu)

Moins de tranches, moins de niches peu utiles. C’est plus simple à comprendre et à contrôler, et ça rapporte quelques milliards sans hausser les taux pour tous.Croisement des bases fiscales & sociales

Le fisc et la sécu comparent leurs données. Les revenus non déclarés ressortent tout de suite : moins de triche, plus d’impôts et de cotisations encaissés.Programme de privatisations ciblées

L’État vend une partie de ses participations (banques, poste, énergie, etc.) pour encaisser du cash et alléger la dette, sans tout brader ni tout privatiser.Digital Services Tax élargie

La taxe de 3 % sur les services numériques s’applique à plus d’entreprises (pas seulement les géants). Petite recette en plus, base plus large.“Rientro dei cervelli” (retour des talents)

Avantages fiscaux pour attirer entrepreneurs/fortunes qui s’installent en Italie. Idée : faire venir capital, emplois et investissements nouveaux.

Le Graph’ de la semaine

Les offres de parrainages

Actualités boursières et financières - Zonebourse : Naviguez sur la meilleure plateforme d’analyse financière et boursière : Abonnez-vous dès maintenant

Banque - Trade Republic : Trade Republic est la plateforme d'épargne en ligne avec plus de 8 millions de clients en Europe qui vous permet de le faire à partir de 1€. Recevez 2% d'intérêts sur vos espèces et 1% de Saveback sur vos dépenses. Obtenez 10€ offerts en ETF en passant par ce lien : Ouvrir un compte

Banque - Code Promo BoursoBank : Ouvrez un compte BoursoBank et gagnez jusqu'à 150 € à l'ouverture en vous faisant parrainer : Ouvrir un compte

Crowdfunding immobilier - Code Promo La Première Brique : Bénéficiez de 1% de rendement supplémentaire sur votre 1er investissement : Ouvrir un compte

Communication à caractère promotionnel

Merci d'avoir pris le temps de lire cet article. À la semaine prochaine !

Laurent - Cosmos Finance

Économix

Économix

L’économie pour tous. Vraiment pour tous.

Je m’appelle Laurent, fondateur de Cosmos Finance, et depuis 2022, je me suis donné une mission : rendre l’économie intelligible, utile et accessible à chacun.

Sur TikTok et Instagram, mais aussi dans ma newsletter, je vulgarise l’actualité économique, les grands concepts financiers et les stratégies concrètes qui permettent de mieux comprendre le monde qui nous entoure. Parce que l’économie n’est pas qu’une affaire d’experts : c’est ce qui détermine le prix de ton logement, ton pouvoir d’achat, la stabilité de ton job ou la rentabilité de ton épargne.

Une conviction : la connaissance économique, c’est un droit

Je crois profondément qu’un citoyen bien informé est un citoyen plus libre. Aujourd’hui encore, le manque de culture économique est un vrai facteur d’inégalité — il freine la mobilité sociale, la compréhension des enjeux publics, et l’autonomie financière. Ce n’est pas une fatalité.

Mon objectif ? Que tu te sentes suffisamment confiant pour naviguer dans ce monde économique souvent intimidant, que tu sois salarié, entrepreneur, étudiant ou investisseur débutant. Comprendre l’économie, ce n’est pas un luxe. C’est une nécessité. Et si mes contenus peuvent t’aider à y voir plus clair, à faire de meilleurs choix, à prendre en main ton avenir… alors ma mission est remplie.

Bienvenue dans Cosmos Finance. L’économie comme tu ne l’as jamais vue.