🇺🇲 Concentration record : 7 géants de la Tech pèsent 30 % du S&P 500

On parle des géants du CAC 40 qui empruntent à des taux plus bas que l’État, de la fin des privilèges à vie des ex-ministres, de la fiscalité des donations, de la chute du dollar face à l’euro et des biens qataris en France. Pour le décryptage : la concentration des valeurs tech dans le S&P 500.

Voici ce que j’ai pour vous cette semaine :

LES GÉANTS DU CAC 40 EMPRUNTENT DÉSORMAIS À DES TAUX PLUS FAIBLES QUE L’ÉTAT FRANÇAIS

Un paradoxe secoue actuellement la finance française : les grandes entreprises nationales empruntent désormais à des taux plus avantageux que l’État lui-même. Ce renversement symbolique traduit à la fois la défiance croissante des marchés envers la dette souveraine et la confiance accordée aux champions privés. Selon les données compilées par Goldman Sachs, les obligations de groupes comme L’Oréal, Airbus ou Axa affichent des rendements inférieurs à ceux des OAT (obligations assimilables du Trésor) de maturité équivalente. Même LVMH, dont une obligation 2033 se traitait encore avec une prime de risque de 0,2 à 0,6 point au-dessus de la dette française, cote désormais en dessous du souverain. Traditionnellement, c’est l’État qui est censé offrir la plus grande sécurité : ses emprunts sont perçus comme les moins risqués, car il est supposé ne jamais faire défaut. Les entreprises, elles, paient généralement plus cher, car considérées comme plus vulnérables. Mais la tendance s’inverse. Concrètement, pour certaines multinationales françaises, les investisseurs exigent aujourd’hui un taux d’intérêt plus faible que pour la France. Les raisons sont claires : ces groupes solides inspirent davantage de confiance dans leur gestion financière que l’État, dont la dette reste plombée par un déficit structurel et une instabilité politique accrue. Dans la zone euro, l’Allemagne conserve son statut de référence « sans risque », mais la France fait figure d’exception. Dix entreprises françaises empruntent actuellement à des taux plus bas que l’État, une première depuis 2006. La démission de François Bayrou, deuxième Premier ministre à quitter Matignon en moins d’un an, a accentué ces tensions. Les marchés sanctionnent l’instabilité politique et l’absence de trajectoire crédible de réduction du déficit. Vendredi dernier, l’agence Fitch a d’ailleurs abaissé la note de crédit de la France, évoquant une polarisation politique « accrue et durable ».

LECORNU MET FIN AUX “AVANTAGES À VIE” DES ANCIENS PREMIERS MINISTRES DÈS 2026

Alors qu’il doit préparer un nouveau budget avant 2026, le Premier ministre Sébastien Lecornu a été interrogé sur les avantages accordés aux anciens membres du gouvernement. Dans un entretien à Ouest-France, il a estimé qu’il n’était plus possible de demander aux Français de « faire des efforts si ceux qui sont à la tête de l’État n’en font pas ». Il a ainsi annoncé, dès 2026, la fin des derniers privilèges « accordés à vie » à certains ex-ministres. Les pensions de retraite, calculées en fonction de la durée passée au gouvernement, peuvent atteindre jusqu’à 10 000 euros brut par mois pour un ministre et 15 000 euros pour un ancien Premier ministre. À cela s’ajoutent divers avantages. Parmi eux : une voiture avec chauffeur, accordée uniquement aux anciens Premiers ministres sur demande expresse, ou encore un secrétaire particulier, attribué pour une durée maximale de dix ans et jusqu’à 67 ans. En 2024, ces avantages ont représenté un coût total de 1,6 million d’euros. Les anciens Premiers ministres et ministres de l’Intérieur bénéficient également d’une protection policière. Rien que pour la protection des dix anciens Premiers ministres en 2019, la facture avait atteint 2,8 millions d’euros. Au total, les anciens chefs de gouvernement coûtent au moins 4,5 millions d’euros par an à l’État. S’agissant des anciens présidents de la République, depuis 2016, ils disposent d’un cabinet de sept membres et de deux agents de service pendant cinq ans, puis d’un cabinet réduit à trois collaborateurs et un agent de service à vie. À cela s’ajoutent des locaux meublés, la prise en charge des frais de réception et de déplacement, un véhicule avec chauffeur et une protection personnelle permanente.

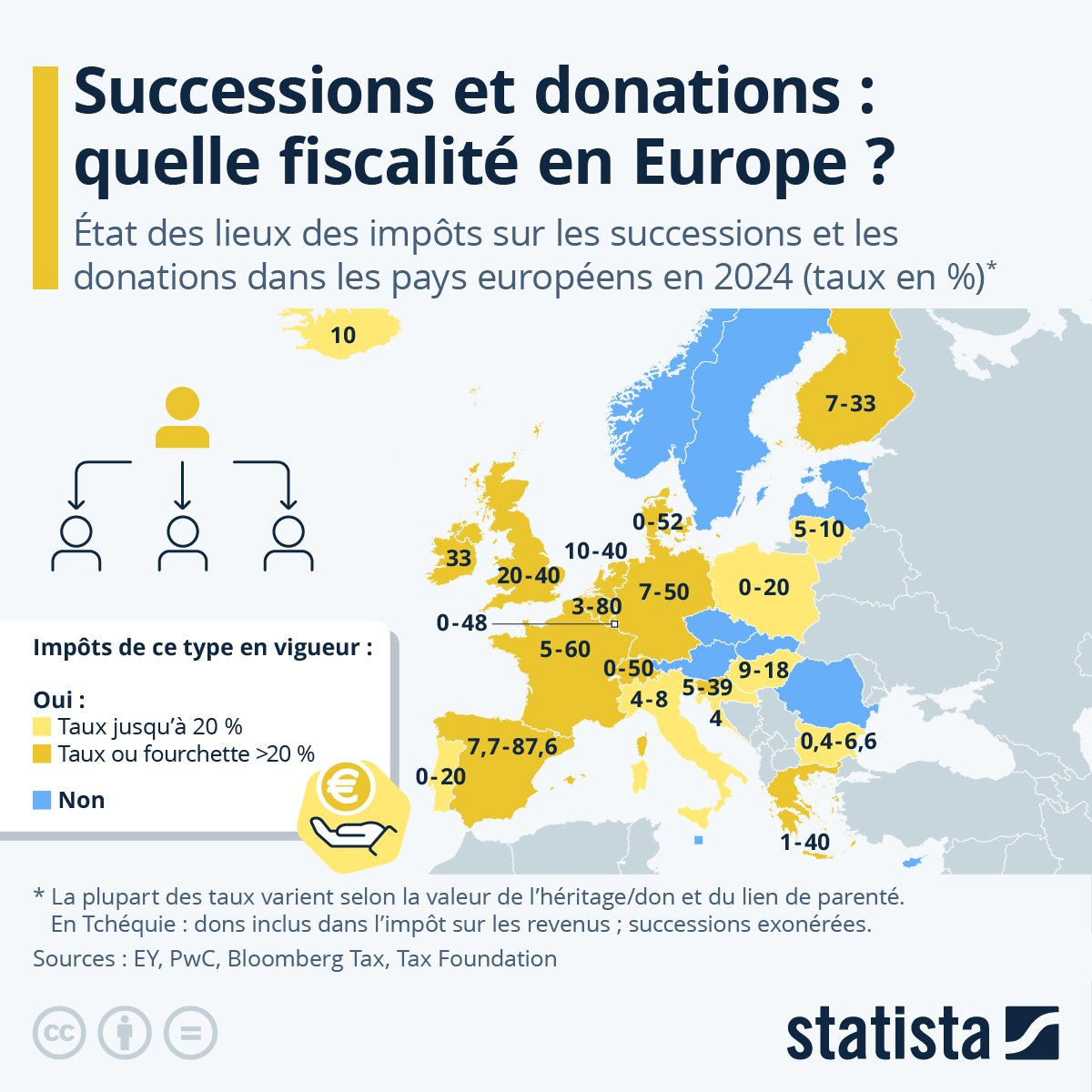

LA FRANCE FAIT PARTIE DES PAYS D’EUROPE QUI TAXENT LE PLUS LES SUCCESSIONS ET DONATIONS

Selon les données compilées par la Tax Foundation, la taxation des successions et donations en France varie entre 5 % et 60 %, des niveaux comparables à l’Allemagne (7 % à 50 %). Ces taux grimpent jusqu’à 80 % en Belgique et 87 % en Espagne, tandis qu’ils sont plafonnés à 20 % au Portugal et 8 % en Italie. Pour comprendre concrètement le système français, il faut rappeler qu’il existe des abattements qui permettent à un donateur (celui qui transmet un bien ou une somme d’argent) de ne pas payer de droits de mutation à titre gratuit (DMTG), c’est-à-dire l’impôt prélevé par l’État lors d’une donation du vivant ou d’une succession au décès. Ces abattements varient selon le lien de parenté entre le donateur et le donataire (celui qui reçoit la transmission). Par exemple, un enfant peut recevoir jusqu’à 200 000 euros de ses parents (100 000 par parent) tous les 15 ans. Entre un grand-parent et un petit-enfant, l’abattement est fixé à 31 865 euros, tandis qu’entre frère et sœur, il est de 15 932 euros, toujours sur une période de 15 ans. Une fois l’abattement déduit, les droits de donation s’appliquent selon un barème progressif qui dépend du lien de parenté. En ligne directe, le taux est de 5 % entre 1 et 8 072 euros, 20 % entre 15 932 et 552 324 euros, ou encore 30 % entre 552 324 et 902 838 euros.

LE DOLLAR AMÉRICAIN CHUTE DE 14% FACE À L’EURO EN 2025

Le billet vert vient d’atteindre son plus bas niveau en quatre ans face à la monnaie unique. Un euro s’échange aujourd’hui contre 1,18 dollar, alors qu’il valait 0,96 dollar en 2022. Même tendance pour le Dollar Index — l’indice qui mesure la valeur du dollar face à un panier de devises comprenant l’euro, le yen, la livre sterling, le dollar canadien, la couronne suédoise et le franc suisse — qui affiche une baisse de 11,5 % depuis janvier. Un signe clair que la devise américaine est en perte de vitesse. La situation pourrait encore se dégrader avec la décision de la Réserve fédérale. Hier soir, la Fed a annoncé une baisse d’un quart de point de ses taux directeurs, pour les ramener à 4,25 %, dans un contexte où le marché de l’emploi montre des signes d’essoufflement. D’un point de vue économique, des taux plus bas gonflent l’offre de dollars et réduisent l’attrait des actifs libellés en USD. D’abord sur le marché des changes : des rendements plus faibles sur les obligations d’État américaines incitent les investisseurs à vendre du dollar pour se tourner vers d’autres devises, ce qui pèse sur sa valeur. Ensuite, sur le crédit : des taux plus faibles favorisent les emprunts, élargissant la masse monétaire et augmentant l’offre de dollars. Pour les États-Unis, un dollar affaibli renchérit les importations, augmentant les coûts de production et les prix pour les ménages, ce qui alimente des pressions inflationnistes. En revanche, les exportations deviennent plus compétitives, les produits américains apparaissant moins chers pour les acheteurs étrangers. Un effet de change dont nous reparlerons bientôt sous l’angle des investisseurs exposés au dollar.

LE QATAR DÉTIENT 20% DES BIENS IMMOBILIERS DES CHAMPS-ÉLYSÉES

Près de 390 mètres de façades, sur les 1,3 km de « la plus belle avenue du monde », appartiennent aujourd’hui à des familles et fonds qataris, selon Le Monde. Les murs des Galeries Lafayette, du Monoprix ou encore le futur projet de la marque Louis Vuitton sur les Champs-Élysées figurent parmi les actifs détenus par le Qatar. Cette stratégie d’investissements massifs s’explique en partie par des accords bilatéraux signés dans les années 1990 entre la France et l’émirat, qui octroient aux ressortissants qataris des avantages fiscaux exceptionnels. Concrètement, sur les plus-values immobilières, les résidents qataris peuvent être exonérés d’impôt en France lors de la cession d’immeubles (ou de certaines détentions via sociétés), sous conditions spécifiques. Pour les dividendes, intérêts et redevances, la convention prévoit des exonérations ou une imposition limitée en France, souvent taxable uniquement au Qatar, où l’impôt est faible, voire inexistant. Résultat : une imposition globale très réduite. En matière d’impôt sur la fortune, un régime dérogatoire existe également, avec des exonérations sur certains biens situés en France, en fonction de leur nature et des conditions prévues par le traité. Ces règles, inscrites dans un accord international entré en vigueur en 2009 après un avenant signé en 2008, avaient pour objectif d’attirer les capitaux qataris. Elles expliquent l’ampleur des acquisitions réalisées depuis, notamment dans l’immobilier de prestige et les participations stratégiques. Sur les Champs-Élysées, la valeur des transactions se chiffre en centaines de millions d’euros. Selon le cabinet Cushman & Wakefield, la valeur locative annuelle des commerces atteint jusqu’à 17 000 euros par mètre carré pour les petites surfaces (moins de 1 000 m²), et environ 12 000 euros par mètre carré pour les grandes enseignes.

Partenaire - Collaboration commerciale

Un bonus de 1% sur vos investissements en Private Equity

Trade Republic

🚀 Le Private Equity devient accessible avec Trade Republic

Le private equity, c’est investir dans des entreprises non cotées via des fonds spécialisés avec un horizon long. Et l’intérêt explose : selon France Invest & Quantalys, la collecte “non coté” a progressé de +29 % en 2024 (≈ 2,65 Md€ vs 2,04 Md€ en 2023).

💡 Comment ça marche ?

Des épargnants mettent leur argent dans un fonds ; le gérant sélectionne des entreprises, les accompagne (recrutements, digitalisation, fusions, international…), puis revend au bon moment. (C’est un placement de long terme, potentiellement moins liquide que la Bourse.) L’horizon est long mais le rendement annuel moyen cible du marché sur plusieurs années gravite autour des 12%.

Avec Trade Republic, vous pouvez désormais y accéder dès 1 € :

Accès à des fonds gérés par des acteurs de premier plan comme Apollo (≈700 Md€ d’encours) et EQT (leader européen, 30+ ans d’expérience).

Un outil pour diversifier votre épargne au-delà des actions cotées.

Investissement progressif et fractionné possible.

🎁 Bonus lancement jusqu’au 14 octobre 2025

+1 % sur tous vos investissements dans le segment non coté.

Exemple : vous investissez 1 000 €, +10 € ajoutés par Trade Republic.

Pour bénéficier du bonus, ouvrez votre compte Trade Republic en cliquant sur le lien suivant : Commencer à investir dans les Private Markets

L'investissement comporte un risque de perte en capital. Les intérêts et les gains financiers sont soumis aux prélèvements fiscaux et sociaux. Les performances passées ne garantissent pas les résultats futurs. Les fonds non-cotés sont des investissements à long terme et ne devraient représenter qu’une partie du portefeuille total.

L’exploration Éco de la semaine

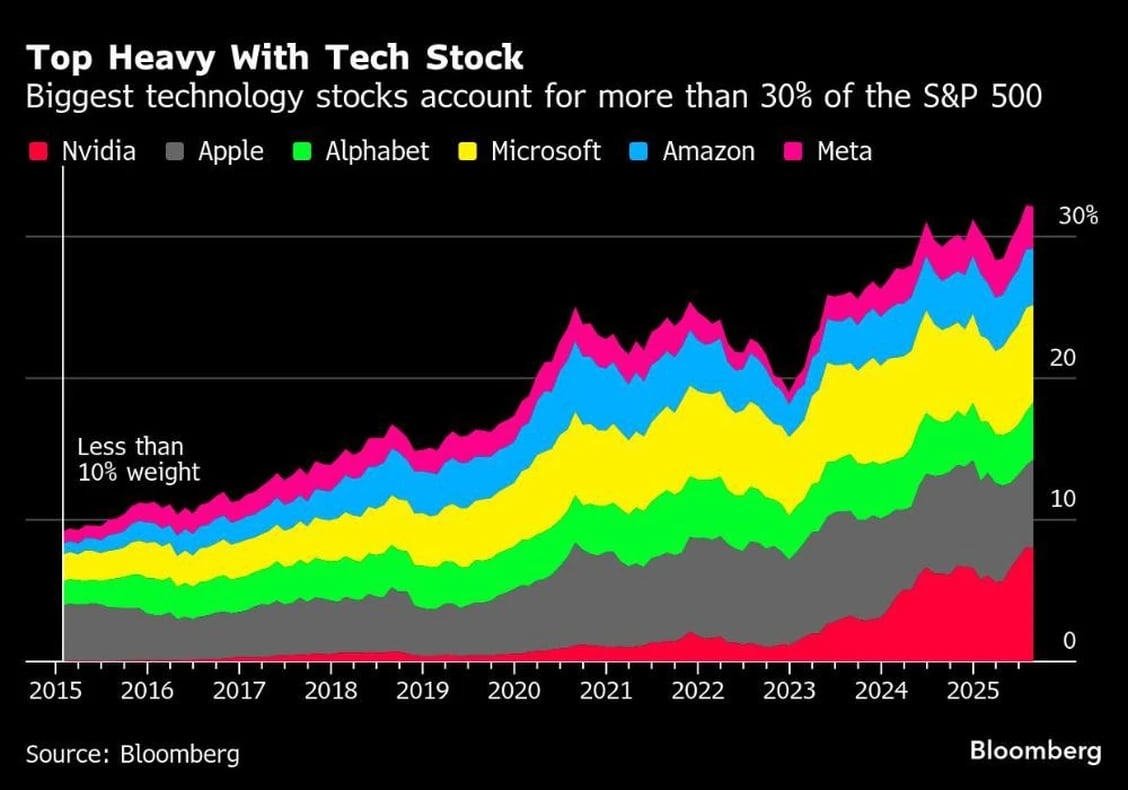

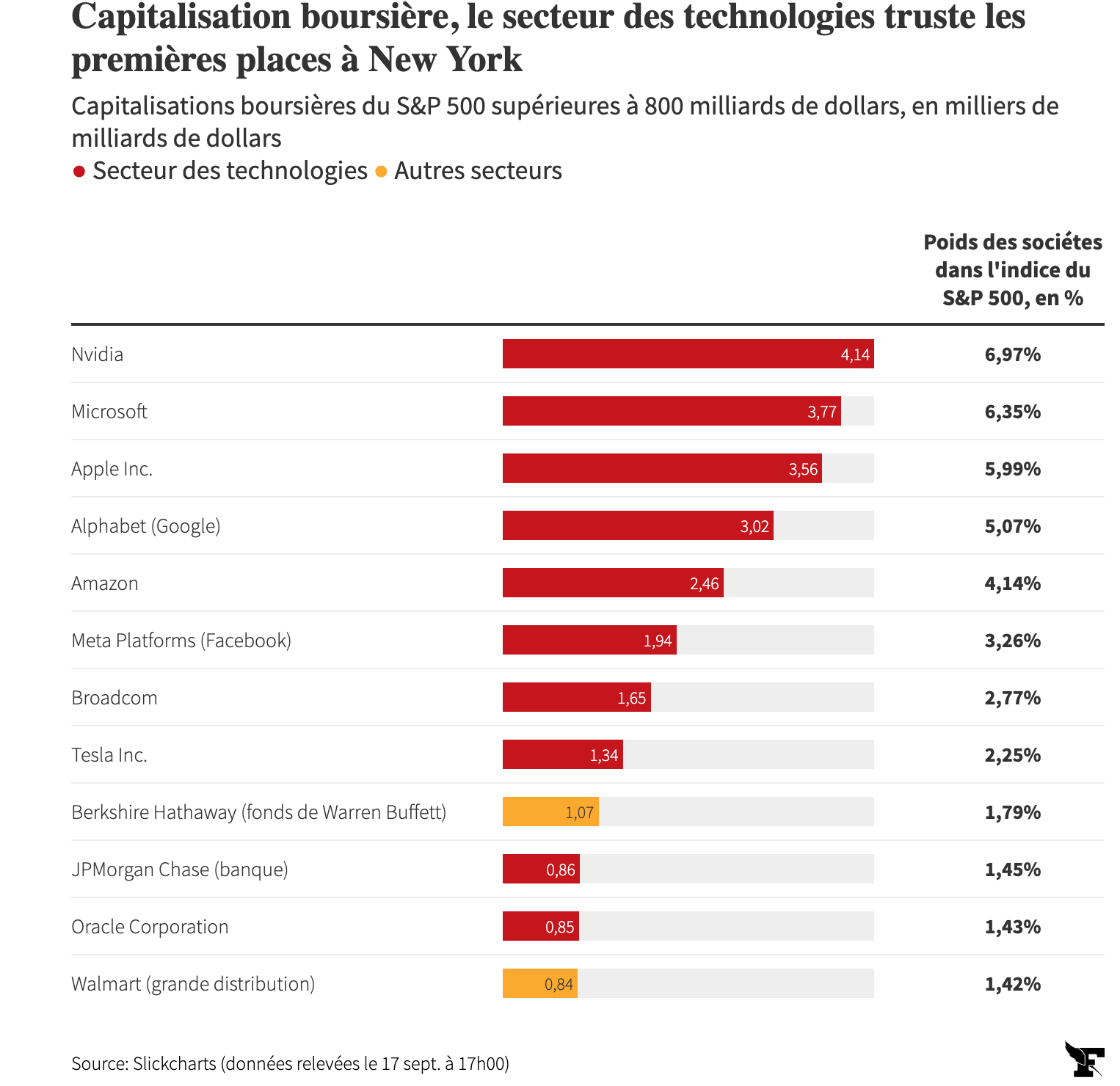

L’information a tout d’un paradoxe : l’indice le plus suivi du monde, censé incarner la diversification boursière par excellence, n’a jamais été aussi concentré. En 2025, six entreprises – Nvidia, Microsoft, Apple, Alphabet, Amazon et Meta – pèsent à elles seules plus de 30 % du S&P 500. Une domination sans précédent, trois fois supérieure à celle d’il y a dix ans.

Quand quelques géants portent la cote

Derrière la progression de près de 9,8 % du S&P 500 depuis le début de l’année, les chiffres sont parlants : Nvidia, Microsoft et Meta expliquent à eux seuls près de la moitié de la hausse, soit 270 points sur 579. Un moteur puissant, mais fragile : si l’un de ces colosses trébuche, c’est tout l’indice qui risque de vaciller.

Ce phénomène alimente un débat brûlant à Wall Street. Pour certains, cette concentration est inquiétante : elle fragilise la diversification des portefeuilles et transforme le S&P 500 en pari technologique déguisé. Pour d’autres, elle est légitime : la “tech des Magnificent Seven” mérite son poids, portée par une croissance de bénéfices hors norme.

Les “Magnificent Seven” (ou les Sept Magnifiques) est le surnom donné à un petit groupe de géants technologiques américains qui dominent la Bourse et tirent l’essentiel de la performance des indices comme le S&P 500 ou le Nasdaq.

Il s’agit de :

Nvidia (puces et intelligence artificielle)

Microsoft (logiciels, cloud, IA)

Apple (iPhone, services, hardware premium)

Alphabet (Google) (recherche, publicité, cloud, IA)

Amazon (e-commerce, AWS cloud, IA)

Meta Platforms (Facebook, Instagram, WhatsApp, métavers, IA)

Tesla (voitures électriques, énergie, IA auto)

Ces sept entreprises représentent aujourd’hui plus de 30 % de la capitalisation du S&P 500, un poids jamais vu dans l’histoire moderne des marchés.

Le surnom fait référence au western culte Les Sept Mercenaires (The Magnificent Seven, 1960), repris par les analystes pour illustrer leur domination collective.

Une croissance hors standard

Les chiffres semblent donner raison aux optimistes. Au deuxième trimestre, les bénéfices des cinq plus grandes valeurs (Nvidia, Microsoft, Apple, Alphabet, Amazon) ont progressé de 26 %, bien au-delà de la prévision de 15 % compilée par Bloomberg Intelligence. À titre de comparaison, l’ensemble du S&P 500 n’a enregistré “que” +11 % sur la même période.

« Ces entreprises ont mérité leur pondération », insiste Scott Chronert, directeur général de Citi Research. Selon lui, même le ratio PEG (cours/bénéfice/croissance) des “Mag 7” n’est pas sensiblement différent de celui du reste du marché. Autrement dit : tant que la croissance des profits se confirme, la valorisation n’a rien d’excessif.

Un risque masqué par la puissance financière

Ces mégacapitalisations ont un autre atout : elles génèrent d’énormes flux de trésorerie, quelles que soient les conditions macroéconomiques. De quoi en faire des valeurs à la fois de croissance et de défense, dans un environnement volatil.

Elles bénéficient en outre d’un contexte politique favorable. L’administration Trump a assoupli certaines politiques commerciales punitives, un coup de pouce bienvenu pour ces multinationales mondialisées.

Nvidia, symbole d’une surconcentration

Mais derrière la solidité apparente, une réalité s’impose : l’indice phare de Wall Street est aujourd’hui dominé par un petit cercle de valeurs. Nvidia, en particulier, occupe une place historique : près de 8 % du S&P 500 à elle seule, la plus forte pondération d’une action individuelle depuis le début des données en 1981.

Un constat qui fait grincer des dents. « La première page de tout manuel de finance recommande de diversifier ses investissements », rappelle Torsten Slok, économiste en chef d’Apollo Global Management. « Or aujourd’hui, investir dans le S&P 500 n’a plus rien de diversifié. »

👉 Les “Magnificent Seven” resteront sans doute les moteurs de Wall Street tant que leurs bénéfices surpasseront les attentes. Mais leur domination transforme progressivement le S&P 500 en pari concentré, où la moindre défaillance pourrait faire trembler l’ensemble du marché.

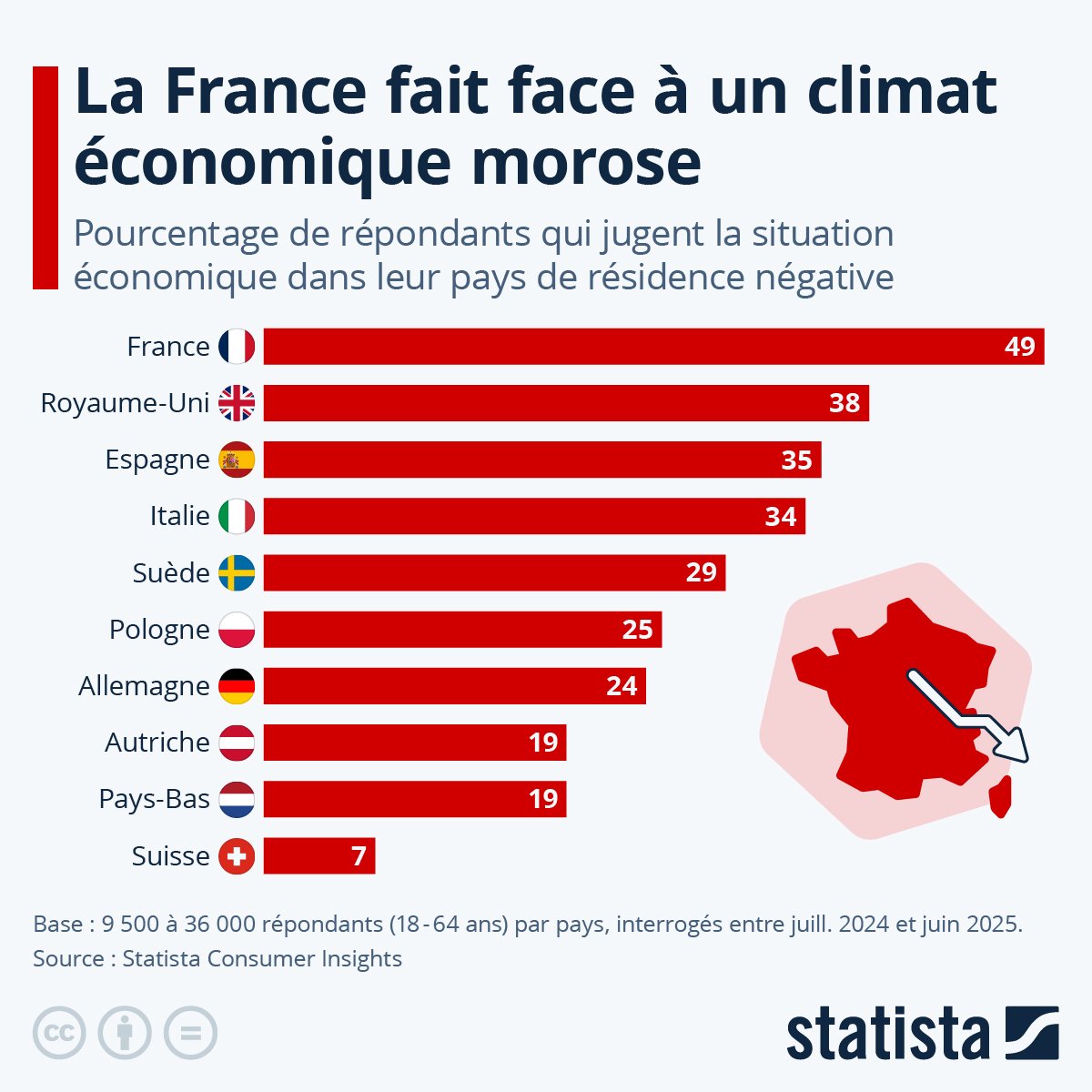

Le Graph’ de la semaine

Les offres de parrainages

Actualités boursières et financières - Zonebourse : Naviguez sur la meilleure plateforme d’analyse financière et boursière : Abonnez-vous dès maintenant

Banque - Trade Republic : Trade Republic est la plateforme d'épargne en ligne avec plus de 8 millions de clients en Europe qui vous permet de le faire à partir de 1€. Recevez 2% d'intérêts sur vos espèces et 1% de Saveback sur vos dépenses. Obtenez 10€ offerts en ETF en passant par ce lien : Ouvrir un compte

Banque - Code Promo BoursoBank : Ouvrez un compte BoursoBank et gagnez jusqu'à 150 € à l'ouverture en vous faisant parrainer : Ouvrir un compte

Crowdfunding immobilier - Code Promo La Première Brique : Bénéficiez de 1% de rendement supplémentaire sur votre 1er investissement : Ouvrir un compte

Communication à caractère promotionnel

Merci d'avoir pris le temps de lire cet article. À la semaine prochaine !

Laurent - Cosmos Finance

Économix

Économix

L’économie pour tous. Vraiment pour tous.

Je m’appelle Laurent, fondateur de Cosmos Finance, et depuis 2022, je me suis donné une mission : rendre l’économie intelligible, utile et accessible à chacun.

Sur TikTok et Instagram, mais aussi dans ma newsletter, je vulgarise l’actualité économique, les grands concepts financiers et les stratégies concrètes qui permettent de mieux comprendre le monde qui nous entoure. Parce que l’économie n’est pas qu’une affaire d’experts : c’est ce qui détermine le prix de ton logement, ton pouvoir d’achat, la stabilité de ton job ou la rentabilité de ton épargne.

Une conviction : la connaissance économique, c’est un droit

Je crois profondément qu’un citoyen bien informé est un citoyen plus libre. Aujourd’hui encore, le manque de culture économique est un vrai facteur d’inégalité — il freine la mobilité sociale, la compréhension des enjeux publics, et l’autonomie financière. Ce n’est pas une fatalité.

Mon objectif ? Que tu te sentes suffisamment confiant pour naviguer dans ce monde économique souvent intimidant, que tu sois salarié, entrepreneur, étudiant ou investisseur débutant. Comprendre l’économie, ce n’est pas un luxe. C’est une nécessité. Et si mes contenus peuvent t’aider à y voir plus clair, à faire de meilleurs choix, à prendre en main ton avenir… alors ma mission est remplie.

Bienvenue dans Cosmos Finance. L’économie comme tu ne l’as jamais vue.